Jak se účtuje přijata záloha

Přijaté zálohy

Odběrateli může vystavit zálohovou fakturu, o které ale neúčtuje. O záloze účtuje až v okamžiku jejího uhrazení. Jelikož jsme od odběratele obdrželi platbu, ale ještě jsme mu nic nedodali (resp. neposkytli službu), účtujeme o závazku za odběratelem.

Jak účtovat pohledávku za zaměstnancem

na stranu MD účtu se účtuje vznik pohledávky za zaměstnanci, na stranu D účtu úhrada pohledávek ze strany zaměstnanců. Na konci účetního období (k datu uzavření účetních knih) vykazuje účet skutečný celkový stav pohledávek za zaměstnanci ke konci rozvahového dne (doložený inventarizačním zápisem – viz inventarizace).

Archiv

Jak zaúčtovat daňový doklad k záloze

O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Jak účtovat zálohu na služební cestu

Zálohy účtujeme tak, že je zaměstnanci na pracovní cestu poskytnuta záloha v hotovosti. Pro zjednodušení provádíme účtování tak, že zaúčtujeme vrácení celé zálohy a celkový nárok zaměstnance zaúčtujeme jako poskytnutí doplatku.

Kdy se vystavuje zálohová faktura

Používá se v případě, kdy chceme, aby nám zákazník zaplatil předem – před poskytnutím služby nebo před dodáním zboží. Může také sloužit jako forma cenové nabídky. O vystavení zálohové faktury se neúčtuje a jejím vystavením nevznikají žádné daňové dopady, dokud nedojde k úhradě.

Jak účtovat platby bez dokladů

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

Jak účtovat náhradu škody od pojišťovny

Nárok na přijaté plnění od pojišťovny se pak v souladu s ČÚS č. 019 účtuje v účetní skupině 64, zpravidla na účtu 648 – Ostatní provozní výnosy, souvztažně s účtem 315 – Ostatní pohledávky.

Jak účtovat pohledávku

Pohledávky jsou aktivními položkami rozvahy a účtují se v rámci účtové třídy 3 – zúčtovací vztahy. Jedná se o zachycení obchodních vztahů účetní jednotky s jejími obchodními partnery, zaměstnanci, se státem, s pojišťovnami, se společníky atd.

Jaký je rozdíl mezi zálohovou fakturou a fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Jak funguje zálohová faktura

Zálohová faktura (nebo proforma faktura) není v podstatě faktura — daňový doklad, i když podle názvu to tak může vypadat. Jde jen o jakýsi podklad k platbě, resp. výzvu či dokument, prostřednictvím kterého dodavatel požaduje od odběratele platbu předem.

Jak účtovat manko do normy

A) Manka a škody

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby.

Kdy vyúčtovat zálohovou fakturu

Zálohová faktura není daňový doklad. V okamžiku její úhrady, ale vzniká příjem, který je nutné vykázat v podání DPH. To lze udělat buď vyúčtováním zálohové faktury nejpozději do 15 dnů od úhrady zálohy nebo pokud v tomto termínu není záloha vyúčtovaná, vystavením daňového dokladu k přijaté platbě.

Jaký je rozdíl mezi fakturou a zálohovou fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Jak zaúčtovat faktury z minulého roku

Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321. Pokud máte ve vnitřní směrnici dáno, že doklady přijaté v lednu můžete ještě zadávat do knihy došlých faktur minulého roku, poté nebudete provádět časové rozlišení.

Co je Nedaňový doklad

Faktura neplátce DPH je faktura vydávaná živnostníkem v roli neplátce DPH. V tomto případě je třeba se řídit zákonem č. 89/2012 Sb., občanského zákoníku. Při této faktuře se můžete setkat také s názvem jako nedaňový doklad.

Co se účtuje na účet 379

Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Jak účtovat náklady příštích období

Náklady příštích období zahrnují vaše výdaje, které máte v aktuálním roce, ale nákladově spadají do období následujícího. Obecně můžeme říci, že v běžném období budete účtovat na vrub účtu 381 – Náklady příštích období. V následujícím období pak na vrub účtu nákladů a ve prospěch účtu 381.

Jak zaúčtovat pohledávku za finančním úřadem

Pohledávky vůči finančnímu úřadu (daň na vstupu) se v účetnictví zaznamenávají na stranu MD, závazky vůči finančnímu úřadu (daň na výstupu) se účtují na stranu D. Účtují se zde ostatní daně (např. daň z nemovitých věcí, silniční daň atd.). Účtují se zde provozní či investiční dotace poskytnuté ze státního rozpočtu.

Jak odepsat pohledávku

Odpis pohledávky se provádí přímo jejím vyřazením z rozvahy, na rozdíl od nepřímého odpisování dlouhodobého hmotného majetku, jehož původní ocenění zůstává zachováno v rozvaze a je pouze nepřímo snižováno oprávkami (účetními odpisy) ukusujícími z původní hodnoty. Což usnadňuje účetní odpis pohledávky.

Jak účtovat přijatou zálohovou fakturu

O přijetí zálohové faktury odběratel neúčtuje.

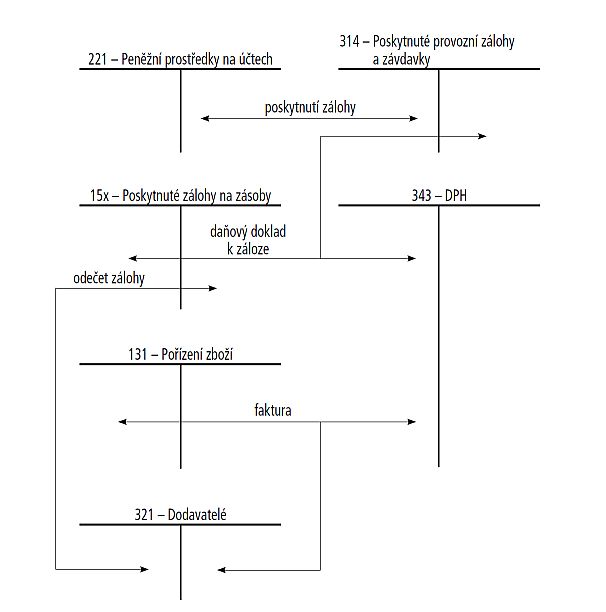

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.

Kam se účtuje manko

V takových případech je náhrada za manka a škody účtována do výnosů na účet 648-Ostatní provozní výnosy. Manka a škody vzniklé na finančním majetku se účtují jako finanční náklady (účet 569-Manka a škody na finančním majetku).

Co se stane když nezaplatím zálohovou fakturu

Jelikož vystavená zálohová faktura není účetní ani daňový doklad, nepředstavuje žádný problém situace, kdy zákazník zálohovou fakturu neuhradí. Pokud nedojde k dodání zboží nebo poskytnutí služby. Neuhrazenou zálohovou fakturu je možné z evidence zálohových faktur vyřadit libovolným způsobem – vymazat, stornovat apod.

Jak zaúčtovat přijatou fakturu

Přijaté faktury je třeba vždy účtovat na účet běžně označovaný jako účet 321 – Dodavatelé, konkrétně potom na straně D, tj. DAL. Další řádek kontace, na straně MD, Má Dáti, je potom definován podle konkrétního předmětu fakturace.

Jak zaúčtovat fakturu z minulého měsíce

Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321. Pokud máte ve vnitřní směrnici dáno, že doklady přijaté v lednu můžete ještě zadávat do knihy došlých faktur minulého roku, poté nebudete provádět časové rozlišení.

Kdy stačí paragon

Více o pokladních dokladech se dozvíte zde. Od faktury pak zjednodušený daňový doklad (paragon) odlišuje především moment uhrazení. Paragon zpravidla vystavujete, když od zákazníka přebíráte peníze osobně, transakce je tedy už dokončená. Zatímco v případě platby na fakturu dostanete peníze až později.