Jak zaúčtovat smlouvu o úvěrů

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Archiv

Jak účtovat převod mezi účty

Platby je nutné zadat na oba dva účty, na jeden účet jako příjem a na druhý účet jako výdaj. Částky budou shodné a v typu účetní položky u platby vydané zvolíte typ účetní položky Peníze na cestě – výdej a u platby přijaté typ účetní položky Peníze na cestě – příjem.

Proč nelze účtovat na bankovním účtu na základě příkazu k úhradě

Příkaz k úhradě není účetní doklad, protože neprokazuje, že k platbě skutečně došlo! (Tzn. příkaz k úhradě neúčtujeme!) Příkaz k úhradě používáme tehdy, když chceme něco zaplatit.

Co se účtuje na 067

Poskytnuté dlouhodobé zápůjčky a úvěry se účtují prostřednictvím syntetického účtu 067 – Dlouhodobé půjčky a jsou vykazovány na položce rozvahy „A. III. 4. Dlouhodobé půjčky“.

Kam účtovat kontokorent

Firma tedy o čerpání kontokorentního úvěru bude čerpat na účtu v účtové skupině 22 – Peněžní prostředky na účtech (např. 221 – Bankovní účty).

Jak účtovat úvěr v daňové evidenci

Na základě úvěrové smlouvy lze příjem finančních prostředků přímo zaznamenat v agendě Účetnictví/Banka na příslušný bankovní účet, kde zadáte nový příjmový doklad na částku úvěru a zvolíte nedaňovou předkontaci „fPNúvr – Úvěr“ a členění DPH „UN – Nezahrnovat do přiznání DPH“.

Jak zaúčtovat výběr hotovosti

Př.: Výběr peněz z bankovního účtu do pokladny

Obdržíte doklad o výběru, který zaúčtujete v záložce Platby -> Pokladna přijaté -> Přidat přijatou platbu. Na tento pohyb se DPH nevztahuje, takže uvádíte nulové DPH. V kolonce Typ účetní jednotky zvolíte “Peníze na cestě – příjem”.

Jak účtovat manko do normy

A) Manka a škody

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby.

Jak účtovat platby bez dokladů

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

Jak účtovat zálohu zaměstnanci

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.

Co se účtuje na účet 351

2023. Účet 351-Pohledávky – ovládaná nebo ovládající osoba je určen k zachycení takových pohledávek za ovládanými a ovládajícími osobami, mezi ovládanými a ovládajícími osobami a za ovládajícími a ovládanými osobami, které nevznikly na základě obchodního vztahu.

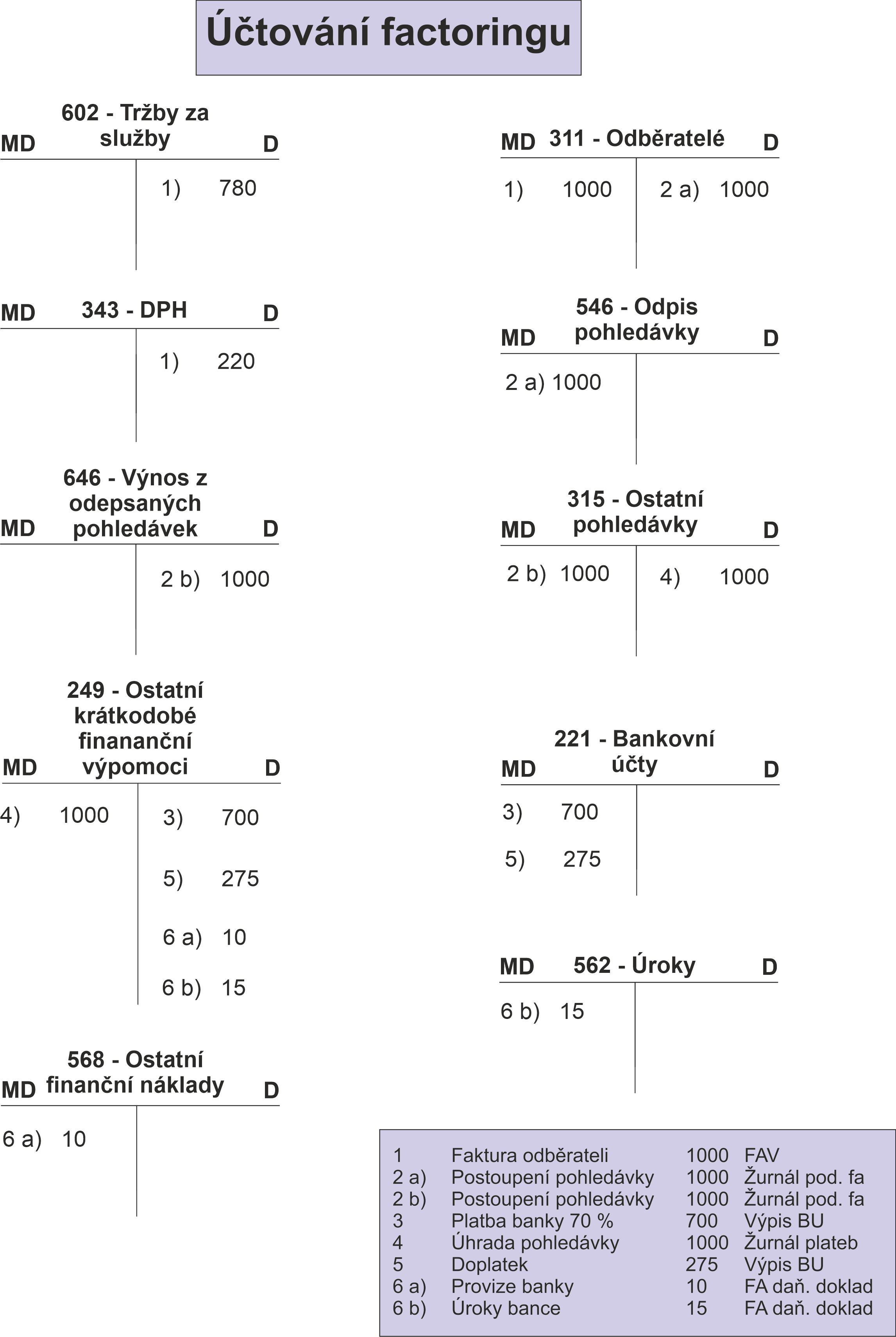

Co se účtuje na účet 315

nájemníkům, předpis pokut a úroků z prodlení (viz pokuty, penále), předpis náhrady škody, odpisy pohledávek, předpis prodaného majetku apod. Pokud jsou používány i cizí měny, musí být účetnictví vedeno v českých korunách i cizích měnách.

Kdy se plati úroky z kontokorentu

Úroková sazba se obvykle pohybuje od 10 do 22 procent ročně . U většiny bank, ale úroky platíte pouze po tu dobu, než je Váš účet opět v plusu. Pokud Vám tedy např. došlá výplata splatí celý dluh, který vznikl před 3 dny, platíte úrok jen z oněch 3 dnů.

Co když jsem na účtě v mínusu

Když jste v minusu, využíváte peníze banky a tím si je od ní půjčujete. Banka vám možnost přečerpat účet nejprve musí schválit a podle vaší bonity vám také nastaví maximální výši povoleného debetu. Peníze z kontokorentu můžete použít na cokoli.

Jak funguje úvěr

Úvěr je finanční služba, kdy úvěrující půjčí úvěrovanému peníze na pokrytí jeho osobních potřeb, které je povinen v dohodnutém termínu vrátit. Za poskytnutí úvěru dlužník platí věřiteli úrok, který je odměnou za půjčení peněz. Bankovní úvěr podléhá kontrole České národní banky.

Kdy jsou úroky daňové uznatelné

Daňově uznatelným výdajem jsou podle § 24 odst. 2 písm. zi) ZDP smluvní pokuty, úroky z prodlení, poplatky z prodlení, penále a jiné sankce ze závazkových vztahů, jen pokud byly zaplaceny, a dále úroky z úvěrů a zápůjček v případě, kdy věřitelem je poplatník FO, která nevede účetnictví, jen pokud byly zaplaceny.

Jak zaúčtovat vklad hotovosti na účet

V účtové skupině 22 – Účty v bankách se účtuje na základě oznámení banky o při- jatých nebo provedených platbách (na základě výpisu z bankovního účtu). Vklady hotovosti na bankovní účet nebo výběry peněz z bankovního účtu a převody mezi bankovními účty se účtují též prostřednictvím účtu 261-Peníze na cestě.

Jak zaúčtovat pokladní doklad

Příjmový pokladní doklad je příjmem peněžních prostředků v hotovosti. Účtuje se na stranu Má dáti na účet 211 (Pokladna) a na stranu Dal na výnosový účet třídy 6 (např. 601 – Tržby za výrobky). Originál se opět předává zákazníkovi a kopii si ponechává účetní jednotka.

Kam se účtuje manko

V takových případech je náhrada za manka a škody účtována do výnosů na účet 648-Ostatní provozní výnosy. Manka a škody vzniklé na finančním majetku se účtují jako finanční náklady (účet 569-Manka a škody na finančním majetku).

Jak účtovat náhradu škody od pojišťovny

Nárok na přijaté plnění od pojišťovny se pak v souladu s ČÚS č. 019 účtuje v účetní skupině 64, zpravidla na účtu 648 – Ostatní provozní výnosy, souvztažně s účtem 315 – Ostatní pohledávky.

Jak zaúčtovat neznámou platbu

Pokud je na bankovním výpise neznámá platba, doporučujeme danou platbu zaúčtovat na účet 395 a daný bankovní výpis zaúčtovat. Pokud budete vytvářet saldokontní případy pro neznáme platby, je velice pravděpodobné, že je mezi ostatními přehlédnete a neznámou platbu nevyřešíte.

Jak zaúčtovat faktury z minulého roku

Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321. Pokud máte ve vnitřní směrnici dáno, že doklady přijaté v lednu můžete ještě zadávat do knihy došlých faktur minulého roku, poté nebudete provádět časové rozlišení.

Jak správně účtovat zálohy

Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Jak účtovat výnosy příštích období

Výnosy příštích období

V následujícím období účtujte na vrub účtu 384 a souvztažně na odpovídající výnosový účet. Příkladem může být předem přijaté nájemné z nebytových prostor, kdy v roce 2022 obdržíte platbu nájemného na rok 2023. Platbu přijatou hotově v roce 2022 zaúčtujete v agendě Pokladna na účty 211/384.

Co se účtuje na 381

Náklady příštích období zahrnují vaše výdaje, které máte v aktuálním roce, ale nákladově spadají do období následujícího. Obecně můžeme říci, že v běžném období budete účtovat na vrub účtu 381 – Náklady příštích období. V následujícím období pak na vrub účtu nákladů a ve prospěch účtu 381.