Kdo využívá účetní závěrky

Účetní závěrka standardně obsahuje rozvahu, výsledovku (výkaz zisku a ztrát), přehledy o peněžních tocích a změnách vlastního kapitálu a přílohu. Ve sbírce listin ji musí zveřejnit účetní jednotky zapsané ve veřejných rejstřících, zejména v obchodním, a proto se povinnost týká především společností.

Kdo musí dělat účetní závěrku

Účetní závěrku povinně ověřenou auditorem musí mít akciové společnosti, které splnily alespoň jedno, a ostatní účetní jednotky, které splnily aspoň dvě z následujících kritérií: aktiva převyšují 40 milionů Kč roční úhrn čistého obratu převyšuje 80 milionů Kč průměrný přepočtený stav zaměstnanců činí více než 50.

Kdo sestavuje účetní závěrku

Povinnost sestavit a zveřejnit účetní závěrku je zákonem o účetnictví uložena účetním jednotkám, tj. subjektům, které vedou účetnictví. Jedná se především o právnické osoby a fyzické osoby vedoucí účetnictví, případně další subjekty, o nichž to stanoví zákon.

Kdo podepisuje účetní závěrku

Do účetní závěrky tak může nahlédnout prakticky kdokoliv. Valná hromada také rozhoduje o vyplacení podílů na zisku na návrh statutárního orgánu. Je důležité vědět, že za správnost účetní závěrky odpovídá statutární orgán, kterým jsou nejčastěji jednatelé (s. r.o.)

Archiv

Kde zveřejnit účetní závěrku

Pokud je PDF větší než 10 MB, musíte závěrku doručit na podatelnu soudu poštou nebo osobně, např. na CD nebo jiném datovém nosiči. Od roku 2022 přibyla ještě jedna možnost. Při podání daňového přiznání vyplníte speciální přílohu s názvem Žádost o předání účetní závěrky do sbírky listin veřejného rejstříku.

Kde stáhnout účetní závěrku

prostřednictvím online podání do sbírky listin dostupného přes or.justice.cz. webovou aplikací ePodatelna dostupnou z www.justice.cz.

Kdo schvaluje účetní závěrku

Předseda valné hromady vždy přednese návrh rozhodnutí valné hromady, společníci potom hlasují pro jeho přijetí, příp. proti přijetí nebo se mohou zdržet hlasovaní. Standardně se schvaluje vyhotovená účetní závěrka a rozhodnutí, jakým způsobem bude naloženo s hospodářským výsledkem za dané účetní období.

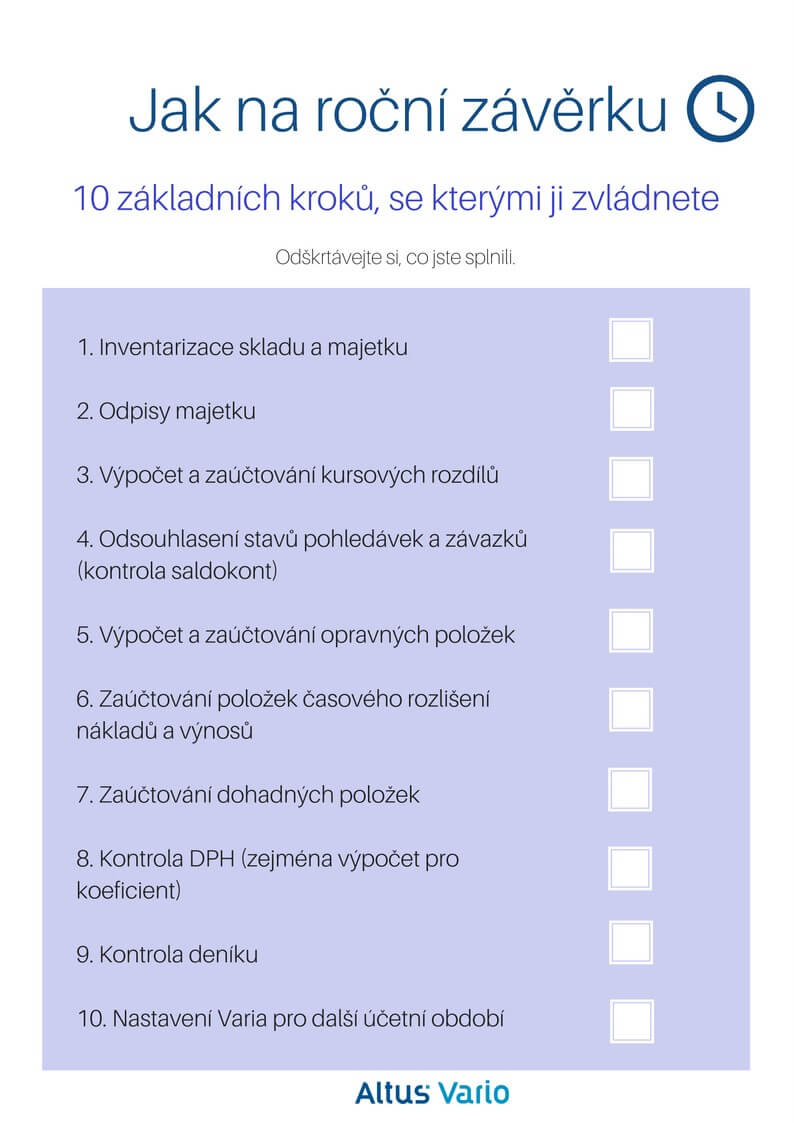

Jak se dělá účetní závěrka

Jaké náležitosti musí účetní závěrka obsahovatnázev obchodní společnosti nebo jméno u fyzických osob.sídlo, bydliště příp.identifikační číslo.právní formu účetní jednotky (např.předmět podnikání, za kterým byla účetní jednotka zřízena.rozvahový den – ke kterému se závěrka sestavuje.okamžik sestavení účetní závěrky.

Jak často se dělá účetní závěrka

Řádná účetní závěrka se sestavuje k poslednímu dni účetního období. Mimořádná účetní závěrka se sestavuje v ostatních případech uzavírání účetních knih. Mezitímní účetní závěrka se sestavuje v průběhu účetního období i k jinému okamžiku než ke konci rozvahového dne v případech, kdy to vyžadují zvláštní právní předpisy.

Jak se počítá VH

VH zjistíme, odečteme-li náklady od výnosů: provozní – porovnáním provozních nákladů (50-55) a provozních výnosů (60-64)

Jak zveřejnit účetní závěrku

Pokud je PDF větší než 10 MB, musíte závěrku doručit na podatelnu soudu poštou nebo osobně, např. na CD nebo jiném datovém nosiči. Od roku 2022 přibyla ještě jedna možnost. Při podání daňového přiznání vyplníte speciální přílohu s názvem Žádost o předání účetní závěrky do sbírky listin veřejného rejstříku.

Co se musí ukládat do sbírky listin

Příklady dokumentů, které je potřeba zveřejnit ve sbírce listin:listiny potvrzující vznik právnické osoby (např.rozhodnutí o změnách statutárního orgánu (jmenování nebo odvolání členů),výroční zprávy, účetní závěrky,rozhodnutí o zrušení právnické osoby,rozhodnutí o exekuci nebo likvidaci.

Kdo má povinnost zveřejnit výroční zprávu

Povinnost zveřejnit výroční zprávu mají účetní jednotky zapsané v obchodním rejstříku, jimž tuto povinnost ukládá zvláštní právní předpis.

Na jaký soud poslat účetní závěrku

Obchodní společnosti, respektive účetní jednotky zapsané do veřejného rejstříku mají zákonnou povinnost zveřejňovat účetní závěrky založením do sbírky listin. Příslušné části účetní závěrky jsou zasílány příslušnému rejstříkovému soudu v elektronické podobě ve formátu PDF.

Kdy musí být účetní závěrka

Termín zveřejnění účetní závěrky

odpovědným orgánem) mělo dojít co nejdříve, nejpozději však do 6 měsíců po skončení účetního období. V případě, že účetní jednotka má jako účetní období kalendářní rok, by tak ke zveřejnění účetní závěrky mělo dojít nejpozději do 30. července následujícího roku.

Kdy je účetní závěrka

Účetní jednotky sestavují účetní závěrku k rozvahovému dni, tj. ke dni, kdy uzavírají účetní knihy. Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku.

Kdo má povinnost zveřejňovat účetní závěrku

Tyto zprávy vyhotovují pouze velké účetní jednotky činné v těžebním průmyslu a v odvětví těžby dřeva, mikro a malé účetní jednotky bez povinného auditu mohou sestavovat účetní závěrku ve zkráceném rozsahu a nemusí zveřejňovat výkaz zisku a ztráty.

Kdy se dělá účetní uzávěrka

Účetní jednotky sestavují účetní závěrku k rozvahovému dni, tj. ke dni, kdy uzavírají účetní knihy. Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku.

Jaké výkazy do sbírky listin

Rozvaha, výkaz zisků a ztrát a další části účetní závěrky musíte jako podnikatel zveřejnit ve sbírce listin. Dokumenty tam vložíte ve formátu PDF a máte více možností, jak na to.