Kdo je správce daně DPH

Správce daně je orgán veřejné moci, který vykonává správu daní, a to v rozsahu, v jakém mu je svěřena zákonem nebo na základě zákona. Je jím obvykle správní orgán, jímž rozumíme zejména orgány moci vý- konné a orgány územních samosprávných celků.

Archiv

Jak zjistit správce daně

DEFINOVÁNA. Od roku 2021 zpřístupnila Finanční správa ČR (dále též „FS“ nebo „správce daně“) na stránkách portálu MOJE daně aplikaci modernizované Daňové informační schránky (dále jen „DIS+“), a to na základě § 69 a násl. zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „daňový řád“).

Co je to správce

Správce je obecné označení jak pro společenskou funkci nebo pro konkrétního člověka či skupinu osob (společenskou instituci), která něco konkrétního spravuje (stará se, pečuje, udržuje apod.).

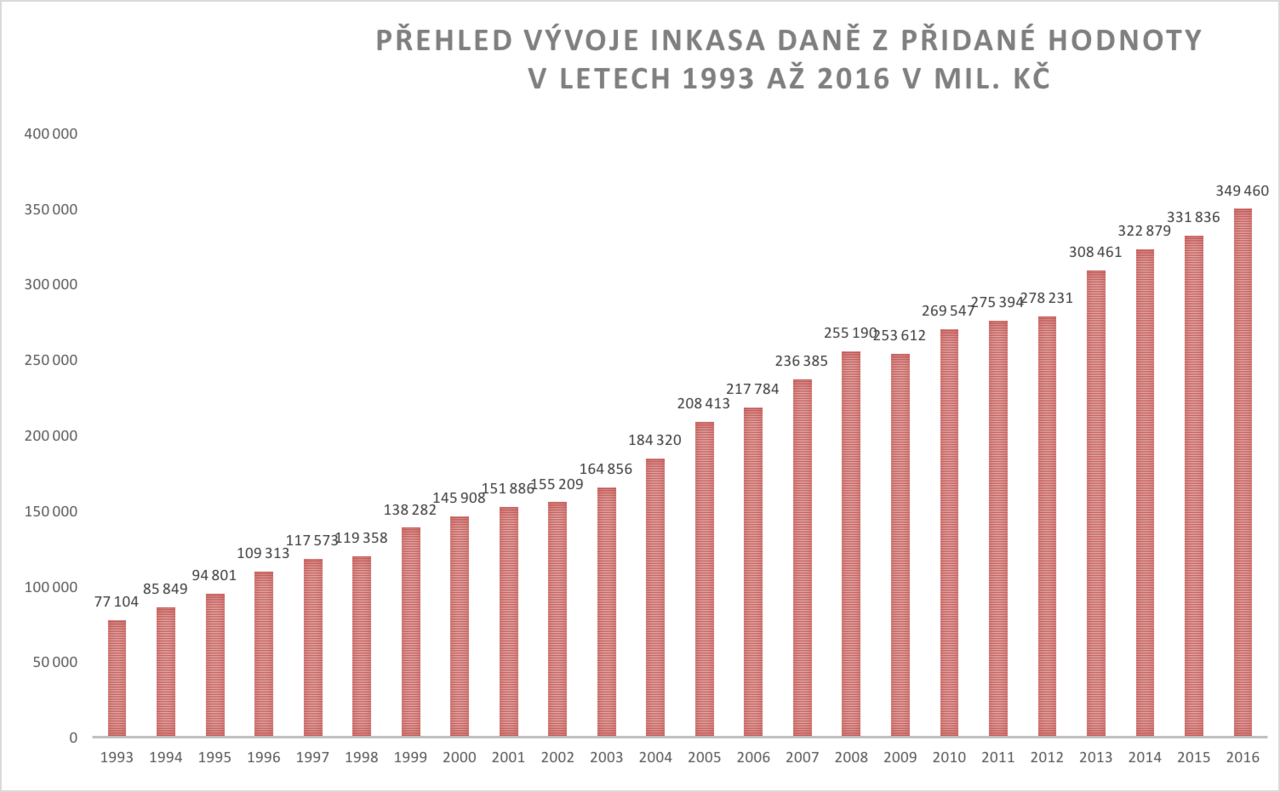

Co je to DPH kdo ji platí a kdo jí odvádí

Princip odvodu DPH

Obecně se dá říci, že obchodník zaplatí dodavateli cenu včetně DPH a dodavatel odvede státu rozdíl mezi obdrženou částkou a původní cenou zboží (nezvýšenou o příslušnou sazbu daně z přidané hodnoty). Případně má za určitých okolností nárok na vrácení daně.

Jak se podává DPH

Od roku 2016 se přiznání k dani z přidané hodnoty podává jen elektronicky na online finančním úřadu MOJE daně. Pro elektronické daňové přiznání k DPH využijete datovou schránku, od roku 2023 ji povinně vedou všichni podnikatelé.

Kdo je správcem přímých dani

Správcem daně je správní orgán (orgán moci výkonné, orgán územního samosprávného celku, jiný orgán a právnická či fyzická osoba, vykonává-li působnost v oblasti veřejné správy) nebo jiný státní orgán (má-li svěřenou působnost v oblasti správy daní).

Kdo je správcem přímých dani v ČR

Nejběžněji jako správce daně vystupují územní finanční orgány, kterými jsou finanční úřad a finanční ředitelství, a dále územní celní orgány, kterými jsou celní úřady.

Kdo je správce a kdo zpracovatel

Kdo je zpracovatel Zpracovatelem je subjekt, kterého si správce najímá, aby pro něj prováděl s osobními údaji zpracovatelské operace. Jinými slovy zpracovatel zpracovává osobní údaje pro správce.

Kdo je správcem osobních údajů

Odpověď Správce údajů určuje účely, pro něž se osobní údaje zpracovávají, a také příslušné prostředky. Pokud tedy vaše společnost/organizace určí, „proč“ a „jak“ by se osobní údaje měly zpracovávat, je správcem údajů.

Kdo se stává plátcem DPH

Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích kalendářních měsíců. V některých případech je však výhodné se k plátcovství přihlásit dobrovolně. V tomto článku zjistíte, jak se jako plátce DPH zaregistrovat na finančním úřadě a co to pro vás znamená.

Kdo platí DPH při prodeji

Při prodeji bytu, domu nebo pozemku se platí také daň z přidané hodnoty, ve většině případů je to 21 %. Tato daň se ale netýká fyzických osob, které nejsou plátci DPH. DPH tedy platí pouze plátci DPH, v praxi jsou to především developeři.

Kdo podává přiznání k DPH

Přiznání k dani z přidané hodnoty povinně podává každý plátce DPH (přesný výčet plátců upravuje § 108 zákona o dani z přidané hodnoty). Formulář musíte podat vždy do 25. dne od konce zdaňovacího období (měsíce nebo čtvrtletí) a ve stejné lhůtě musíte částku uhradit.

Kdy se přiznává DPH

Jak vyplývá z názvu, přiznání k dani z přidané hodnoty podávat každý plátce DPH. Tím se stanete v případě, že máte sídlo v tuzemsku a váš obrat za dvanáct předcházejících měsíců jdoucích po sobě přesáhl částku 1 milion Kč. Při překročení tohoto limitu následně máte 15 dní na to, abyste se k placení DPH zaregistrovali.

Kdo je poplatník a kdo plátce daně

Daňový poplatník je fyzická nebo právnická osoba, jejíž příjmy, majetek nebo činnost podléhá dani. Plátcem daně je osoba ze zákona povinná daň vypočítat, vybrat nebo srazit a v určité lhůtě odvést správci daně.

Kdo je plátcem daně

Plátce daně je fyzická či právnická osoba, která je povinna daň vypočítat, vybrat a odvést do státního rozpočtu (prostřednictvím správce daně). U tzv. nepřímých daní je plátcem jiná osoba než poplatník (daňový subjekt) a plátce tak zprostředkovává odvedení daní vybraných od poplatníků nebo sražených poplatníkům.

Jak se od sebe liší přímé a nepřímé daně

Přímé daně jsou zdaněním příjmu nebo majetku poplatníka. Jsou odváděny příslušnému finančnímu úřadu na základě písemného daňového přiznání poplatníka. Nepřímé daně jsou zdaněním prodeje zboží (statky a služby) a přiznává je a odvádí je finančnímu úřadu plátce této daně (prodávají, který prodal zboží).

Jak se liší správce od zpracovatele

Jinými slovy zpracovatel zpracovává osobní údaje pro správce. Od správce se zpracovatel liší tím, že v rámci činnosti pro správce může provádět jen takové zpracovatelské operace, kterými jej správce pověří nebo vyplývají z činnosti, pro kterou byl zpracovatel správcem pověřen.

Kdo nebo co je subjekt údajů

Pro každou operaci zpracování musí být určen správce údajů a musí o tom být předem uvědomen pověřenec pro ochranu osobních údajů. Subjektem údajů je osoba, jejíž údaje jsou shromažďovány, drženy nebo zpracovávány správcem údajů. Pokud osobní údaje nezpracovávají samotní správci údajů, provádí to za ně zpracovatel.

Kdo je příjemce osobních údajů GDPR

Příjemce – fyzická nebo právnická osoba, orgán veřejné moci, agentura nebo jiný subjekt, kterým jsou osobní údaje poskytnuty, ať už se jedná o třetí stranu, či nikoli.

Co nejsou osobní údaje

Příklady údajů, které nejsou pokládány za osobní, zahrnují:

registrační číslo společnosti, e-mailová adresa, jako je například info@firma.com , anonymizované údaje.

Kdo musí být platcem DPH

Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích kalendářních měsíců. V některých případech je však výhodné se k plátcovství přihlásit dobrovolně. V tomto článku zjistíte, jak se jako plátce DPH zaregistrovat na finančním úřadě a co to pro vás znamená.

Kdo může být správce daně

Obecná procesní norma. Správcem daně je správní orgán (orgán moci výkonné, orgán územního samosprávného celku, jiný orgán a právnická či fyzická osoba, vykonává-li působnost v oblasti veřejné správy) nebo jiný státní orgán (má-li svěřenou působnost v oblasti správy daní).

Kdy se člověk stane plátcem DPH

Přechodná ustanovení stanoví, že plátcem DPH se nestanou osoby povinné k dani, které za období, které končí v měsíci listopad 2022 nebo prosinec 2022, přesáhnou obrat2 1 000 000 Kč, ale nepřesáhnou obrat 2 000 000 Kč.

Kdo je správce údajů

Správce údajů určuje účely, pro něž se osobní údaje zpracovávají, a také příslušné prostředky. Pokud tedy vaše společnost/organizace určí, „proč“ a „jak“ by se osobní údaje měly zpracovávat, je správcem údajů.

Kdo může být správcem osobních údajů

Správcem může být jakýkoli subjekt. Správcem může být i fyzická osoba, pokud zpracovává osobní údaje způsobem, že tento způsob již vylučuje uplatnění výjimky osobní či domácí činnosti, resp. pokud nejde o nakládání s osobními údaji, které ještě nesplňuje definici jejich zpracování.

![Co je DIČ a kdo ho přiděluje? [ÚČETNICTVÍ - otázky]](https://i.ytimg.com/vi/hyB3RdIx430/hqdefault.jpg)