Kdo může být neplátce DPH

Neplátce – musí mít obrat menší než 1 000 0000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Pokud splňuje tuto podmínku, pak nemá povinnost odvádět daň ze svých zdanitelných plnění. Neplátce nemá nárok na odpočet.

Archiv

Kdo může nakupovat bez DPH

Neplátcem DPH může být buď firma (např. fyzická osoba podnikatel podnikající na základě živnostenského listu či jiného oprávnění nebo společnost), nebo konečný spotřebitel (např. babička, která jde nakupovat do Alberta).

Archiv

Kdy je povinnost stát se plátcem DPH

Přechodná ustanovení stanoví, že plátcem DPH se nestanou osoby povinné k dani, které za období, které končí v měsíci listopad 2022 nebo prosinec 2022, přesáhnou obrat2 1 000 000 Kč, ale nepřesáhnou obrat 2 000 000 Kč.

Archiv

Co znamená když někdo není plátce DPH

Neplátce – podnikatel či firma, která má obrat nižší než 1 000 000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Nemá povinnost odvádět DPH a nemá nárok na odpočet. Plátce je osobou registrovanou k dani. Musí odvádět daně ze všech svých zdanitelných plnění a má nárok na odpočet.

Archiv

Jak se vyhnout placení DPH

Neplátce tak musí mít obrat menší než 1 000 0000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Pokud splňuje tuto podmínku, pak nemá povinnost odvádět daň ze svých zdanitelných plnění. Neplátce nemá nárok na odpočet. DPH se rovněž vyhnou subjekty vykonávající činnosti, které jsou od DPH osvobozeny.

Jak vystavit fakturu když nejsem plátce DPH

Faktura pro neplátce DPH má podobné náležitosti jako faktura pro plátce DPH. Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti.

Jak se stát neplátce DPH

Ve chvíli, kdy již za posledních 12 po sobě jdoucích kalendářních měsíců nemáte obrat větší než 1 milion korun, můžete si zažádat o vyjmutí z registru plátců DPH. Veškerou problematiku o registraci k DPH včetně vyjmutí z registru řeší § 106b zákona o DPH.

Jak fakturuje neplátce DPH plátci

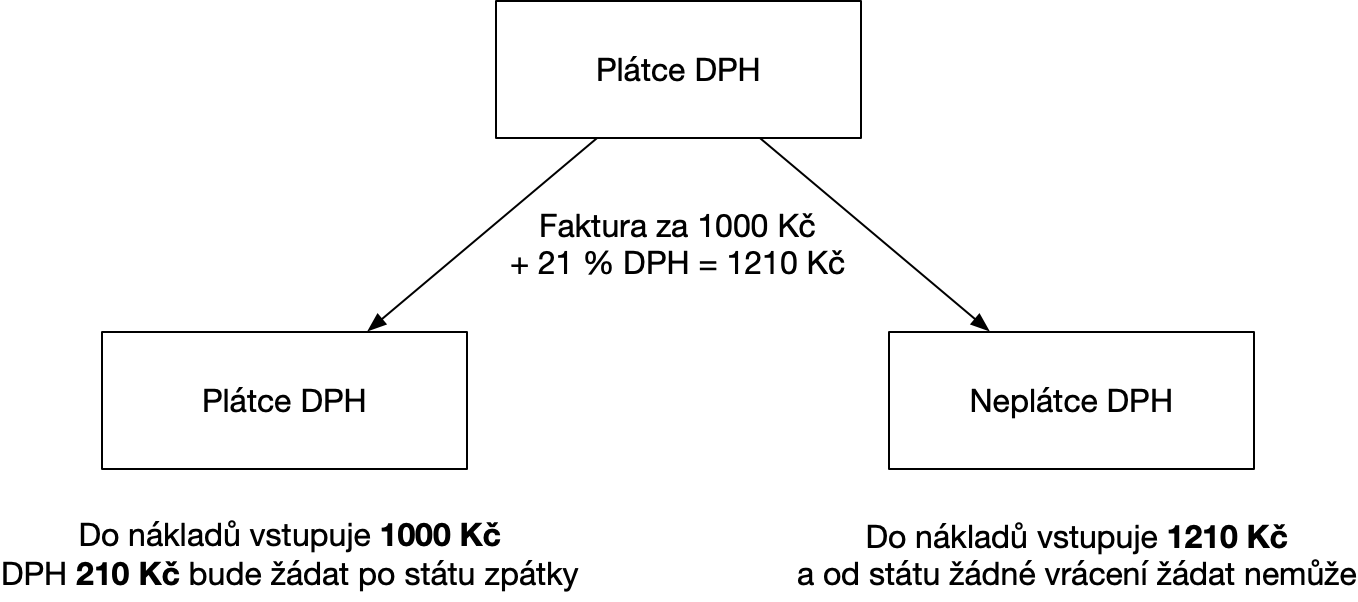

Pokud fakturuje neplátce DPH a jde o obchod v rámci ČR, částku fakturuje vždy bez DPH. Je přitom jedno, jestli je odběratelem plátce DPH (jako v našem příkladě) a nebo neplátce DPH. Pokud by náš Martin nedopatřením na faktuře DPH uvedl, ve smyslu zákona je povinný ji státu zaplatit.

Kdy se firma stane plátcem DPH

Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích měsíců. V některých případech se ale může vyplatit přihlásit se k plátcovství DPH dobrovolně. Podívejte se na náš přehledný návod, jak na DPH.

Kdo si může odečíst DPH

Zjednodušeně: můžete si odečíst daň z přidané hodnoty zaplacenou dodavateli (vaše náklady) od daně, kterou vyberete od svých odběratelů a musíte odvést státu (příjmy). Teoreticky může vzniknout nulová daň nebo dokonce přeplatek, který vám správce daně (finanční úřad) musí vrátit.

Co obnáší být plátce DPH

Plátce DPH má povinnost zhotovovat zákazníkům daňové doklady, vést a podávat daňové přiznání k dani z přidané hodnoty a podávat kontrolní hlášení. Na tato podání jsou zákonem stanovené termíny, které musí plátce dodržet. Veškeré daňové doklady je nutno po dobu deseti let archivovat.

Jak zjistit DIČ u neplátce DPH

Identifikační číslo OSVČ můžete najít v živnostenském rejstříku, kde konkrétní osoby vyhledáte podle jména. DIČ podnikající fyzické osoby odvádějící DPH najdete stejně jako u firmy – pokud je OSVČ plátce DPH, ARES tuto informaci zobrazí. DIČ neplátce zde nenajdete, většinou je jím ale rodné číslo fyzické osoby.

Kdy se musím stát identifikovanou osobou

Povinnosti identifikované osoby k DPH

Jestliže něco ze seznamu výše využíváte pro podnikatelské účely, musíte se registrovat jako identifikovaná osoba. To se Vás týká, pouze když nejste plátcem DPH. Plátcem se stanete až tehdy, kdy za 12 po sobě jdoucích měsíců přesáhnete obrat 2 000 000 Kč.

Proč se stát dobrovolným plátcem DPH

Obecně se dá říct, že status dobrovolného plátce DPH se vyplatí každému, kdo provádí transakce se zahraničím, respektive nakupuje zboží v cizině (a to nejen v Evropské unii). Ze „třetích zemí“ totiž nakupuje bez daně, respektive si ji na vstupu může odečíst. Totéž platí u transakcí s plátci DPH, kteří mají sídlo v EU.

Kdy lze fakturovat bez DPH

Pokud celková částka za plnění nepřesahuje 10 000 Kč včetně DPH, nemusíte vystavovat kompletní fakturu a vystačíte si pouze se zjednodušeným daňovým dokladem. U něj stačí uvést pouze označení osoby, jednotkovou cenu a základ a výši daně.

Kdy si můžu odecist DPH

V běžném daňovém přiznání k DPH můžete uplatnit nárok na odpočet maximálně do 3 let od uskutečnění plnění. Výjimka platí jen v případě zhodnocení staveb, bytů a nebytových prostor. Zde platí lhůta 10 let. V registru plátců DPH si raději zkontrolujte, jestli váš dodavatel není takzvaným nespolehlivým plátcem DPH.

Kdy krátit DPH

Plátce DPH uplatní krácení nároku na odpočet v případě, kdy uskutečňuje v rámci své ekonomické činnosti jak plnění zdanitelná, tak plnění osvobozená bez nároku na odpočet daně, tj. některá z plnění uvedených v § 51 ZDPH. U přijatých plnění musí plátce posoudit, k jakým plněním jednotlivá přijatá plnění použije.

Proč nebýt plátce DPH

Nebýt plátcem DPH se dále vyplatí například v situacích, kdy: Vašimi zákazníky jsou spotřebitelé – ti totiž téměř vždy DPH neplatí, a tudíž by bylo zbytečné, abyste Vy plátci DPH byli. Na zboží zakoupené od dodavatele se uplatňuje nižší sazba DPH než na zboží, které prodáváte zákazníkům.

Co dělat když nemám DIČ

Kde a jak zjistit DIČ ekonomického subjektu

identifikované osoby jsou vedeny v oficiálním registru DPH. Do registru se můžete proklikat se přes web finanční správy nebo jej najdete rovnou na této adrese. V registru DPH ale opravdu najdete pouze plátce DPH, skupiny a identifikované osoby.

Kdo má přiděleno DIČ

Daňové identifikační číslo přiděluje správce daně (finanční úřad). DIČ je důležité pro identifikaci subjektu při odvodu daně. Plátce DPH musí své DIČ uvádět na všech dokladech.

Co musí podávat identifikovaná osoba

Povinnosti identifikované osoby

Jako identifikovaná osoba podáváte přiznání k DPH a souhrnné hlášení. Zjednodušeně by se dalo říct, že přiznání k DPH podáváte při nákupu, souhrnné hlášení pak při prodeji. Vždy ale jen za měsíc, kdy vám tato povinnost vznikla, a to do 25. dne následujícího měsíce.

Proč nebýt plátcem DPH

Nebýt plátcem DPH se dále vyplatí například v situacích, kdy: Vašimi zákazníky jsou spotřebitelé – ti totiž téměř vždy DPH neplatí, a tudíž by bylo zbytečné, abyste Vy plátci DPH byli. Na zboží zakoupené od dodavatele se uplatňuje nižší sazba DPH než na zboží, které prodáváte zákazníkům.

Jak dlouho lze uplatnit odpočet DPH

V ustanovení § 73 odst. 3 ZDPH je uvedeno, že nárok na odpočet daně nelze uplatnit po uplynutí lhůty, která činí 3 roky. Lhůta pro uplatnění nároku na odpočet daně počne běžet prvním dnem měsíce následujícího po zdaňovacím období, ve kterém nárok na odpočet daně vznikl, tedy nikoliv, kdy mohl být uplatněn nejdříve.

Co je osvobozené plnění

Osvobozená plnění jsou taková, u nichž nemáme povinnost ani oprávnění uplatnit daň na výstupu (uskutečněné plnění). Dělíme je do dvou skupin: 1) osvobozené plnění, u kterého se plátci zachovává nárok na odpočet. V takovém případě je osvobození pro plátce daňovou úsporou.

Jak se počítá DPH

Jak spočítat DPH

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 10% daň 1,10 atd. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.