Kdo si nechává příjmový doklad

Originál s podpisem příjemce dostává ten, kdo platí, protože je to jeho doklad o zaplacení. Příjemce v podstatě doklad nepotřebuje, nikdo asi nebude zpochybňovat, že peníze přijal, pokud to bude tvrdit.

Archiv

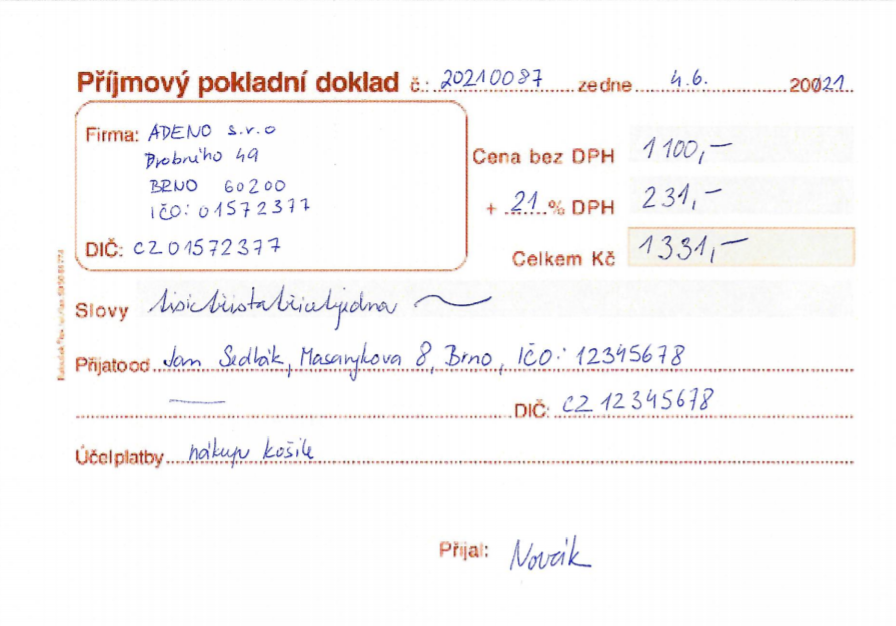

Jak se vyplňuje příjmový doklad

Je povinné uvést označení dokladu (číslo), identifikaci příjemce a plátce, uvést datum vyhotovení dokladu, datum platby (pokud není shodný s datem vyhotovení), peněžní částku, účel platby a doklad musí být podepsán odpovědnou osobou za účetní případ a zaúčtování.

Kdy použít příjmový pokladní doklad

Příjmový pokladní doklad (zkráceně jen PPD) je doklad o příjmu peněz do pokladny nebo o platbě kartou a lze vystavit na fakturu nebo zálohovou fakturu. Slouží pro úhradu částky do pokladny – tedy platba v hotovosti nebo platba kartou.

Archiv

Kdo vystavuje výdajový pokladní doklad

Tip: Výdajový pokladní doklad vystavte dvakrát. Originál patří tomu, kdo hotovost z pokladny vydává.

Kdy vystavit příjmový doklad

Příjmový pokladní doklad vystavujete, pokud do pokladny přijímáte peníze (např. lidé u vás nakupují). Výdajový pokladní doklad vystavujete, pokud z pokladny peníze vydáváte (vy nakupujete).

Co je to příjmový pokladní doklad

Příjmový pokladní doklad je dokladem o prodeji zboží či poskytnutí služeb za hotové nebo se vystavuje jako potvrzení o úhradě faktury v hotovosti.

Co musí obsahovat příjmový pokladní doklad

Náležitosti pokladních dokladůDruh dokladu (příjmový či výdajový)Den, měsíc a rok vystaveníFirma.Cena bez DPH.DPH v procentech (pouze u plátců DPH)Hodnota DPH (pouze u plátců DPH)Cena celkem.Cena celkem slovy.

Jak má vypadat Prijmovy doklad

Doklady musejí splňovat následující náležitosti:označení,obsah účetního případu a jeho účastníky,peněžní částku (příp. cenu za měrnou jednotku a celkové množství),datum vyhotovení,datum uskutečnění účetní operace (pokud se liší od data vyhotovení),podpis osoby odpovědné za účetní případ a za jeho zaúčtování.

Kdo je osoba odpovědná za účetní případ

V případě, že by se jednalo o účetní jednotku bez právní subjektivity, odpovídá za vedení jejího účetnictví včetně sestavení účetní závěrky osoba, které je uloženo sestavit účetní závěrku a osoba jednající jménem účetní jednotky. Nebo to může být také osoba stanovená na základě zvláštního právního předpisu.

Co je příjmový doklad

Příjmovým dokladem můžeme hradit doklad, který evidujeme v agendě Závazky a pohledávky (typicky vystavenou fakturu), ale také zapsat úhradu běžného prodeje v hotovosti bez vazby na naše závazky a pohledávky.

Kdy vystavit výdajový pokladní doklad

Co je příjmový a výdajový pokladní doklad

Pokud přijímáte, nebo vydáváte peníze v hotovosti, měli byste tento pohyb zaznamenat pomocí příjmového, resp. výdajového pokladního dokladu. Vaše účetní ho pak použije jako podklad pro zaúčtování pohybu v pokladně.

Jak zaúčtovat pokladní doklad

Příjmový pokladní doklad je příjmem peněžních prostředků v hotovosti. Účtuje se na stranu Má dáti na účet 211 (Pokladna) a na stranu Dal na výnosový účet třídy 6 (např. 601 – Tržby za výrobky). Originál se opět předává zákazníkovi a kopii si ponechává účetní jednotka.

Jak vystavit pokladní doklad

Pokladní doklad najdete v části Tiskové výstupy na obrazovce faktury nebo nákladu. Není možné vystavit jej samostatně, vytváří se pouze k existujícím fakturám (i zálohovým) a nákladům. Podle toho, zda peníze přijímáte nebo vydáváte, se pokladní doklad označuje jako Příjmový nebo Výdajový.

Jak zaúčtovat počáteční stav pokladny

Počáteční stav pokladny zadáte příjmovým dokladem do agendy Pokladna, počáteční stav bankovního účtu v agendě Banka. V účetnictví přiřadíte k těmto dokladům předkontaci „Bez – Doklad bez zaúčtování“ a zaúčtování počátečních stavů provedete v agendě Účetnictví/Počáteční stavy/Počáteční stavy účtů.

Jak se účtuje přebytek v pokladně

Přebytek účtujeme v 6. účtové třídě – ve výnosech a zároveň jako přírůstek na vhodném účtu (pokladna, bankovní účet, zásoby atd.). Obvykle se pro jejich účtování používá 68. účtová skupina a účet Mimořádné výnosy.

Jak účtovat manko do normy

A) Manka a škody

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby.

Jak zaúčtovat manka a škody

Manka a škody vzniklé na finančním majetku se účtují jako finanční náklady (účet 569-Manka a škody na finančním majetku). Způsobený úbytek majetku může být rovněž kompenzován náhradou od pojišťovny, je-li účetní jednotka pojištěna, nebo může být vymáhán na odpovědných osobách.

Jak se účtuje manko v pokladně

Manka a škody zjištěná ve finanční oblasti jsou účtována primárně na účet 569-Manka a škody na finančním majetku. Pro zachycení mank a škod zjištěných v provozní oblasti je používán účet 549-Manka a škody z provozní činnosti.

Co se rozumí škodou

Pojem škoda je v obecné rovině zaužíván jako určitá ztráta, zničení, poškození nebo znehodnocení věci bez ohledu na to, z jakých příčin k ní došlo. Škodou je tedy majetková újma, kterou lze vyjádřit všeobecným ekvivalentem (penězi) spočívající ve zmenšení majetku či zničení určité majetkové hodnoty.

Jak se účtuje schodek v pokladně

Schodek v pokladní hotovosti či na ceninách zjištěný při inventarizaci vyúčtujeme jako finanční náklad na účtu 569 Manka a škody na finančním majetku a současně jako úbytek majetku.

Jak se účtuje manko

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby. Zrovna tak není podstatné, zda účtujeme o zásobách metodou A, nebo B.

Co je to škoda nikoli nepatrná

Škoda nikoli nepatrná je škoda dosahující částky nejméně 10 000 Kč, Škoda nikoli malá je škoda dosahující nejméně 50 000 Kč, Vetší škoda je škoda dosahující nejméně 100 000 Kč, Značná škoda je škoda dosahující nejméně 1 000 000 Kč a.

Kdy vzniká odpovědnost za škodu

Za škodu odpovídá ten, kdo ji způsobil úmyslným jednáním proti dobrým mravům. Předpokladem této odpovědnosti je vznik škody, jednání porušující dobré mravy, příčinná souvislost mezi škodou a takovým jednáním a konečně zavinění ve formě úmyslu.

Co je schodek v pokladně

Schodek znamená manko v pokladně, případně i u jiného krátkodobého finančního majetku.

Jak řešit manko v pokladně

Když jsou vyšší zisky než aktuální stav v evidenci, tak zvaná dížka, tak ta pokladní nedostává, ty přijdou podniku. Pokud ale v tržbě chybí nějaké peníze, manko, tak to musí pokladní doplatit. Nejdříve se ale přepočítá znovu tržba, pak kasa, a nakonec trezor.