Kdy má účetní jednotka povinnost auditu

Roční úhrn čistého obratu více než 80 000 000 Kč; ročním úhrnem čistého obratu se zde rozumí výše výnosů snížená o prodejní slevy a dělená počtem započatých měsíců, po které trvalo účetní období, a vynásobená dvanácti. Průměrný přepočtený stav zaměstnanců v průběhu účetního období více než 50.

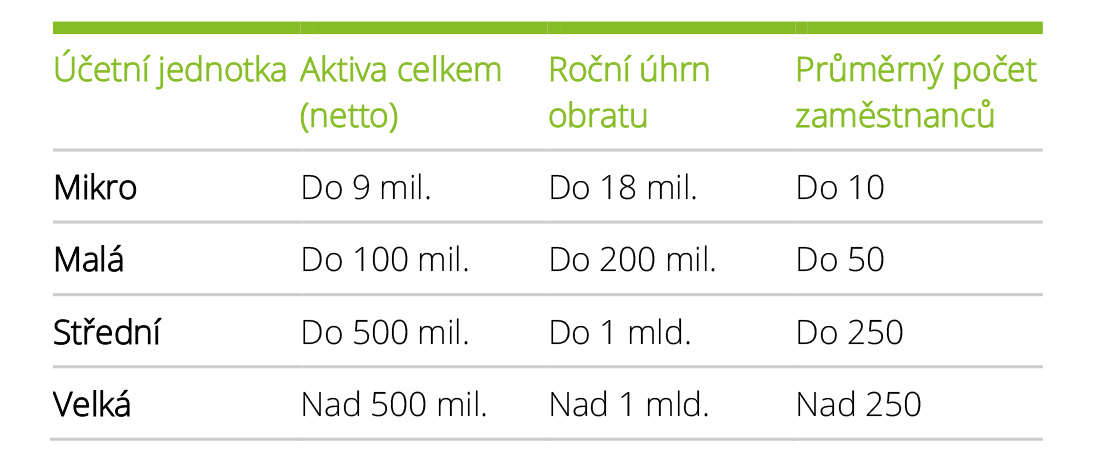

Co je malá účetní jednotka

Malá účetní jednotka nepřekročí alespoň dvě ze tří níže uvedených hodnot: netto aktiva do 100 000 000 Kč, úhrn čistého obratu do 200 000 000 Kč, přepočtený počet zaměstnanců 50.

Archiv

Které jsou vybrané účetní jednotky

Vybrané účetní jednotky podle § 1 odst. 3 ZoÚ – organizační složky státu, státní fondy podle rozpočtových pravidel, územní samosprávné celky, dobrovolné svazky obcí, regionální rady regionů soudržnosti, příspěvkové organizace a zdravotní pojišťovny – nejde o podnikatelské subjekty.

Archiv

Co musí zveřejnit malá účetní jednotka

malé ÚJ – jsou povinny zveřejnit rozvahu a přílohu v účetní závěrce; střední ÚJ – jsou povinny zveřejnit rozvahu, výkaz zisků a ztrát, přílohu v účetní závěrce, cash flow, přehled o změnách vlastního kapitálu; velké ÚJ – mají stejnou povinnost jako střední ÚJ.

Které výkazy má účetní jednotka za povinnost sestavovat

Plný rozsah účetní závěrky znamená, že sestavujete veškeré účetní výkazy (rozvahu, výkaz zisků a ztrát, přílohy, přehled o peněžních tocích a přehled o změnách vlastního kapitálu).

Kdy je potřeba audit

Jsou to: aktiva více než 40 000 000 Kč, čistý roční obrat 80 000 000 Kč, více než 50 zaměstnanců.

Co znamená účetní jednotka

Účetní jednotka je jakákoliv fyzická nebo právnická osoba na území ČR, která vede účetnictví.

Kdy se mění kategorie účetní jednotky

Změna kategorie účetní jednotky

2 ZoÚ, podle něhož účetní jednotka změní kategorii účetní jednotky od počátku bezprostředně následujícího účetního období, pokud ve dvou po sobě následujících rozvahových dnech řádných účetních závěrek překročí nebo přestane překračovat dvě ze tří stanovených kritérií.

Kdy vzniká účetní jednotka

Fyzická osoba se stane nejčastěji účetní jednotkou (tedy tím, kdo má povinnost vést účetnictví) ve chvíli, kdy její obrat za předcházející rok přesáhne 25 milionů korun.

Kdy končí povinnost auditu

Mikro účetní jednotky (aktiva 9 000 000 Kč, roční obrat 18 000 000 Kč, počet zaměstnanců – deset) nepodléhají auditu nikdy. Zbylé účetní jednotky musí splnit alespoň jedno ze tří kritérií, aby podléhaly povinnosti nechat účetní závěrku zkontrolovat auditorem.

Kdy se sestavuje účetní závěrka

Účetní jednotky sestavují účetní závěrku k rozvahovému dni, tj. ke dni, kdy uzavírají účetní knihy. Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku.

Které účetní jednotky podléhají auditu

Jsou to: aktiva více než 40 000 000 Kč, čistý roční obrat 80 000 000 Kč, více než 50 zaměstnanců.

Kdo musí provádět audit

Povinnost auditu mají velké účetní jednotky, střední účetní jednotky a malé účetní jednotky při dosažení následujících kritérií: Celková aktiva ve výši 40 mil. Kč Roční úhrn čistého obratu ve výši 80 mil Kč

Kdy je účetnictví průkazné

Účetnictví je průkazné, jestliže jsou průkazné všechny účetní záznamy a je provedena inventarizace. Účetnictví je srozumitelné, když všechny účetní případy jsou spolehlivě a jednoznačně určeny. Účetnictví zaručuje trvalost účetních záznamů, jestliže po celou dobu je zaručena úschova a zpracování účetních záznamů.

Jaké jsou účetní období

Účetní období

Účetním obdobím je nepřetržitě po sobě jdoucích dvanáct kalendářních měsíců, není-li stanoveno jinak. Účetní období se buď shoduje s kalendářním rokem, nebo je hospodářským rokem. Hospodářským rokem je účetní období, které může začít pouze prvním dnem jiného měsíce, než je leden.

Co to je účetní jednotka

Účetní jednotka je jakákoliv fyzická nebo právnická osoba na území ČR, která vede účetnictví.

Jak často se dělá účetní závěrka

Řádná účetní závěrka se sestavuje k poslednímu dni účetního období. Mimořádná účetní závěrka se sestavuje v ostatních případech uzavírání účetních knih. Mezitímní účetní závěrka se sestavuje v průběhu účetního období i k jinému okamžiku než ke konci rozvahového dne v případech, kdy to vyžadují zvláštní právní předpisy.

Kdo sestavuje účetní závěrku

Povinnost sestavit a zveřejnit účetní závěrku je zákonem o účetnictví uložena účetním jednotkám, tj. subjektům, které vedou účetnictví. Jedná se především o právnické osoby a fyzické osoby vedoucí účetnictví, případně další subjekty, o nichž to stanoví zákon.

Co kontroluje auditor

Auditor ověřuje, zda údaje v účetní závěrce podávají věrný a poctivý obraz finanční pozice, výsledků hospodaření a příp. peněžních toků v souladu s pravidly předepsanými českými nebo jinými účetními předpisy, často s Mezinárodními standardy účetního výkaznictví (IFRS).

Kdy je účetní uzávěrka

Účetní jednotky sestavují účetní závěrku k rozvahovému dni, tj. ke dni, kdy uzavírají účetní knihy. Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku.

Kdy se provádí účetní závěrka

Řádná účetní závěrka se sestavuje k poslednímu dni účetního období. Mimořádná účetní závěrka se sestavuje v ostatních případech uzavírání účetních knih. Mezitímní účetní závěrka se sestavuje v průběhu účetního období i k jinému okamžiku než ke konci rozvahového dne v případech, kdy to vyžadují zvláštní právní předpisy.

Kdy je účetní závěrka

Účetní jednotky sestavují účetní závěrku k rozvahovému dni, tj. ke dni, kdy uzavírají účetní knihy. Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku.

Jak casto se dělá audit

Auditor, resp. poradenská společnost tak nemusí být pouze někým, kdo jednou za rok provádí povinný audit účetní závěrky.

Co znamená účetní uzávěrka

Účetní uzávěrka je vyvrcholení účetních prací za celé účetní období v účetní jednotce. Před sestavením účetní závěrky je třeba k poslednímu dni účetního období uzavřít účetní knihy.

Co patří do účetní závěrky

Povinnými částmi účetní závěrky jsou rozvaha, výkaz zisku a ztráty a příloha, která poskytuje doplňující informace k dvěma předešlým dokumentům. Přehled o peněžních tocích a přehled o změnách vlastního kapitálu nejsou povinné pro všechny jednotky (stejně tak tzv. "zpráva o platbách").