Kdy je povinnost vystavit daňový doklad

Povinností plátce je vystavit daňový doklad za každé zdanitelné plnění nejdříve dnem uskutečnění zdanitelného plnění a nejpozději do 15 dnů od tohoto dne. Pokud je doklad vystaven před uskutečněním zdanitelného plnění, není považován za daňový doklad. Výjimkou je splátkový kalendář.

Jak zaúčtovat doklad o přijaté platbě

Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Kdy se vystavuje zálohová faktura

Používá se v případě, kdy chceme, aby nám zákazník zaplatil předem – před poskytnutím služby nebo před dodáním zboží. Může také sloužit jako forma cenové nabídky. O vystavení zálohové faktury se neúčtuje a jejím vystavením nevznikají žádné daňové dopady, dokud nedojde k úhradě.

Archiv

Kdo má povinnost vystavit daňový doklad

Kdo má povinnost vystavit daňový doklad Tuto povinnost mají všichni plátci DPH. Jejich náležitosti upravuje zákon o dani z přidané hodnoty (č. 235/2004 Sb.).

Kdy je povinnost vystavit fakturu

Plátce DPH má povinnost vystavit fakturu do 15 dnů od uskutečnění plnění – Zákon o DPH č. 235/2004 Sb., § 28, odst. 5 přímo říká, že: Daňový doklad musí být vystaven do 15 dnů ode dne, kdy vznikla povinnost přiznat daň, nebo přiznat plnění.

Jak dlouho Zpětně lze vystavit fakturu

Ze zákona, konkrétně jde o zákon o DPH § 28 odst. 4, je povinnost fakturu vystavit do 15 dnů od data zdanitelného plnění. Takhle je postavený zákon, ale jsou situace, kdy doklad do 15 dnů vystavený není. Důvody mohou být různé – třeba lajdáctví a zapomětlivost.

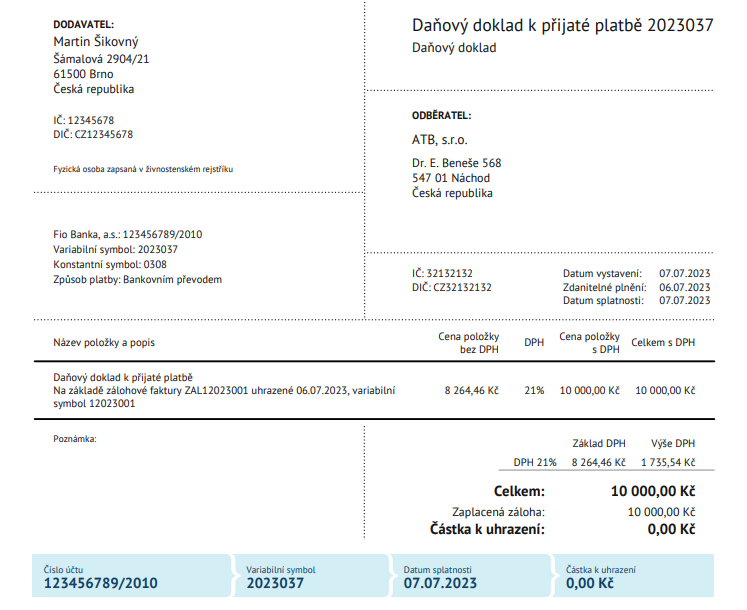

Co musí obsahovat daňový doklad k přijaté platbě

Co nesmí chybět:plné jméno/název firmy.sídlo/místo podnikáníDIČevidenční číslo dokladu.rozsah a předmět plněnídatum vystavenídatum uskutečnění plnění/datum přijetí úplaty.celková cena (včetně DPH)

Jak zaúčtovat výzvu k platbě

Žádný zákonný předpis neupravuje rozdíl mezi zálohovou fakturou, proforma fakturou či výzvou k platbě. Jedná se v podstatě jen o informaci pro odběratele, jakým způsobem a za co má zaplatit. Dokud není uhrazena, tak se o ní neúčtuje, ani se nezohledňuje v přiznání k DPH.

Kdy se vystavuje konečná faktura

Daňový doklad musíte vystavit do 15 dnů ode dne přijetí platby nebo od data uskutečnění zdanitelného plnění (dle toho, který den nastane dříve). Datem uskutečnění zdanitelného plnění se přitom rozumí den, kdy jste zboží či službu dodali. Na daňovém dokladu bývá toto datum shodné s datem vystavení dokladu.

Kdy je možné vystavit fakturu

Jedná se o datum, kdy dodavatel doklad vystavil. Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty.

Jak účtovat platby bez dokladů

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

Kdy má být DUZP

Datum uskutečnění zdanitelného plnění u služeb

U služeb má vliv na DUZP okamžik vystavení daňového dokladu (s výjimkou splátkového nebo platebního kalendáře). Platí, že zdanitelné plnění se považuje za uskutečněné dnem poskytnutí služby nebo dnem vystavení daňového dokladu, a to tím dnem, který nastane dříve.

Jak zaúčtovat přijatou fakturu

Přijaté faktury je třeba vždy účtovat na účet běžně označovaný jako účet 321 – Dodavatelé, konkrétně potom na straně D, tj. DAL. Další řádek kontace, na straně MD, Má Dáti, je potom definován podle konkrétního předmětu fakturace.

Kdy se vystavuje paragon

Paragon zpravidla vystavujete, když od zákazníka přebíráte peníze osobně, transakce je tedy už dokončená. Zatímco v případě platby na fakturu dostanete peníze až později.

Jak se účtuje přijata zálohová faktura

Přijaté zálohy

Odběrateli může vystavit zálohovou fakturu, o které ale neúčtuje. O záloze účtuje až v okamžiku jejího uhrazení. Jelikož jsme od odběratele obdrželi platbu, ale ještě jsme mu nic nedodali (resp. neposkytli službu), účtujeme o závazku za odběratelem.

Kdy nejdříve vystavit fakturu

Zákonem je přesně stanoveno, kdy nejdříve a kdy nejpozději musí být daňový doklad vystaven. Plátce je povinen vystavit daňový doklad nejdříve v den zdanitelného plnění, nejpozději však do 15 dnů od uskutečnění zdanitelného plnění (např. poskytnutí služby nebo prodej výrobků apod.).

Jak zaúčtovat neznámou platbu

Pokud je na bankovním výpise neznámá platba, doporučujeme danou platbu zaúčtovat na účet 395 a daný bankovní výpis zaúčtovat. Pokud budete vytvářet saldokontní případy pro neznáme platby, je velice pravděpodobné, že je mezi ostatními přehlédnete a neznámou platbu nevyřešíte.

Jak zaúčtovat faktury z minulého roku

Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321. Pokud máte ve vnitřní směrnici dáno, že doklady přijaté v lednu můžete ještě zadávat do knihy došlých faktur minulého roku, poté nebudete provádět časové rozlišení.

Kdy vzniká povinnost přiznat daň

Povinnost přiznat daň při dodání zboží nebo poskytnutí služby vzniká ke dni uskutečnění zdanitelného plnění (dále též DUZP). Je-li před uskutečněním zdanitelného plnění přijata úplata, vzniká povinnost přiznat daň z přijaté částky ke dni přijetí úplaty.

Co to je přijaté faktury

Vystavením (vydáním) faktury tedy podnikatel (nebo jiná osoba) očekává příjem peněz. V takovém případě mluvíme o faktuře vydané. Co se týče druhé strany, která takovou fakturu obdrží, používáme pojem přijatá faktura, protože tato strana fakturu od vystavujícího přijímá.

Jak vystavit daňový doklad

Ze zákona musí obsahovat:informace o prodávajícím,evidenční číslo dokladu,název zboží či služby a množství zboží či rozsah služby,datum vystavení,datum uskutečnění zdanitelného plnění nebo datum přijetí platby,cenu celkem včetně DPH,sazbu DPH.

Jak vystavit fakturu zdarma

Software zdarma: šetřete čas při vystavování fakturSúčto.cz – freeware 60 dokladůFakturoid.cz – freeware pro pět odběratelůBillapp.cz – freeware.Idoklad.cz – freeware pro pět odběratelůFakturaonline.cz – týden zdarma.Vyfakturuj.cz – freeware pro pět odběratelůFakturyonline.eu – freeware.Profit 2017 – freeware.

Jak zaúčtovat vrácení platby

Pokud byla z nějakého důvodu platba k přijaté faktuře vrácena na účet (221/321), je třeba, aby byly dobře stavy na účtech a stavy v agendě Fakturace/Přijaté faktury. Z tohoto důvodu je nutné v agendě Účetnictví/Banka u příslušné platby (321/221) na záložce Likvidace pomocí kláv.

Kdy je povinnost podat Souhrnné hlášení

Plátce DPH podává souhrnné hlášení za každý kalendářní měsíc do 25 dnů po skončení kalendářního měsíce. Pokud 25. den vychází na víkend, lhůta se posouvá na nejbližší pracovní den.

Jak funguje režim přenesení daňové povinnosti

Přenesená daňová povinnost funguje tak, že povinnost přiznat a odvést DPH má odběratel a nikoliv dodavatel plnění. Tedy DPH na dodané zboží či služby nezaplatíme svému dodavateli, ale odvedeme ji přímo státu. Dodavatel na daňový doklad neuvede výši DPH, ale napíše „výši daně je povinen doplnit a přiznat odběratel“.