Kdy nejdříve vystavit fakturu

Zákonem je přesně stanoveno, kdy nejdříve a kdy nejpozději musí být daňový doklad vystaven. Plátce je povinen vystavit daňový doklad nejdříve v den zdanitelného plnění, nejpozději však do 15 dnů od uskutečnění zdanitelného plnění (např. poskytnutí služby nebo prodej výrobků apod.).

Archiv

Proč se vystavuje faktura

Faktura je standardizovaný dokument, který slouží jako účetní doklad o prodeji zboží nebo poskytnutí služby. Není dokladem o zaplacení. Pro plátce DPH je faktura také daňovým dokladem.

Archiv

Co znamená vystavit fakturu

Fakturací rozumíme proces vystavování faktur, neboli účtů za provedenou práci či dodané zboží. Jde o účetní doklady a tudíž je jejich obsah upravován příslušnou legislativou a musí splňovat zákonem dané náležitosti.

Kdo musí vystavit fakturu

Aktuálně platné právní předpisy fakturu nedefinují a ani nestanovují, kdo ji smí vystavit. Praxe vychází z toho, že faktura je dokument (obchodní listina, případně účetní nebo daňový doklad), který vytváří podnikatel při prodeji zboží nebo poskytování služeb, a vyjadřuje tak nárok na jejich úhradu.

Kdy nejpozději fakturovat

Ze zákona, konkrétně jde o zákon o DPH § 28 odst. 4, je povinnost fakturu vystavit do 15 dnů od data zdanitelného plnění.

Kdy se posílá faktura

Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty. Záleží, co nastalo dříve.

Jak vystavit fakturu když nemám IČO

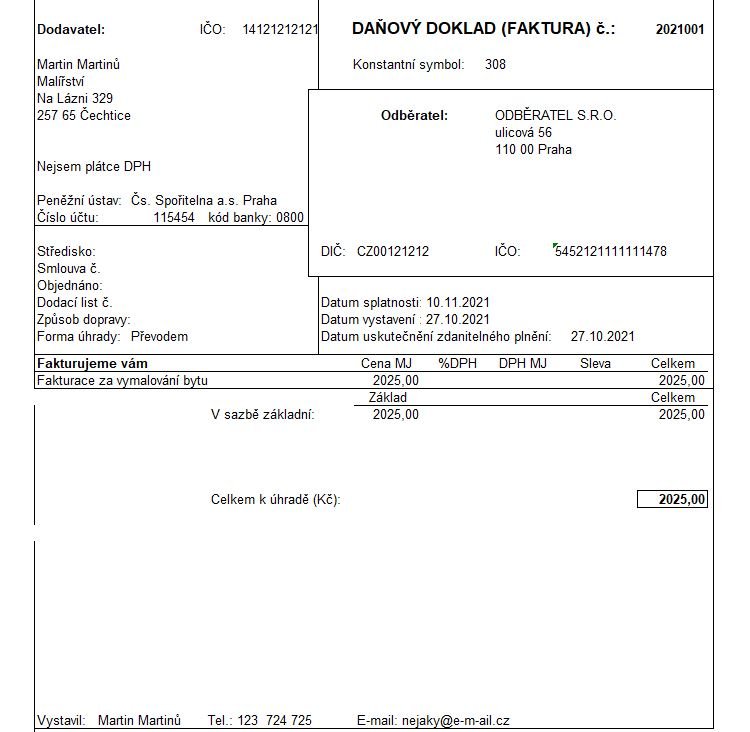

Co musí faktura obsahovatidentifikaci dodavatele – jméno a příjmení či název firmy, adresu a IČO (v případě nepodnikatele se IČO neuvádí)identifikaci odběratele – jméno a příjmení či název firmy, adresu a IČO.číselné označení dokladu.popis zboží či služeb, za které je faktura vystavována.fakturovanou částku.

Jak vystavit fakturu když nejsem plátce DPH

Faktura pro neplátce DPH má podobné náležitosti jako faktura pro plátce DPH. Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti.

Jak dlouho Zpětně lze vystavit fakturu

Ze zákona, konkrétně jde o zákon o DPH § 28 odst. 4, je povinnost fakturu vystavit do 15 dnů od data zdanitelného plnění. Takhle je postavený zákon, ale jsou situace, kdy doklad do 15 dnů vystavený není. Důvody mohou být různé – třeba lajdáctví a zapomětlivost.

Jak se správně vystavit fakturu

Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti. Lze rovněž doplnit některé dobrovolné údaje, jakými jsou například variabilní symbol platby, razítko a podpis dodavatele.

Jak vystavit fakturu bez Osvč

Příležitostný příjem

Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

Kdy lze fakturovat bez DPH

Pokud celková částka za plnění nepřesahuje 10 000 Kč včetně DPH, nemusíte vystavovat kompletní fakturu a vystačíte si pouze se zjednodušeným daňovým dokladem. U něj stačí uvést pouze označení osoby, jednotkovou cenu a základ a výši daně.

Jak vystavit fakturu zdarma

Software zdarma: šetřete čas při vystavování fakturSúčto.cz – freeware 60 dokladůFakturoid.cz – freeware pro pět odběratelůBillapp.cz – freeware.Idoklad.cz – freeware pro pět odběratelůFakturaonline.cz – týden zdarma.Vyfakturuj.cz – freeware pro pět odběratelůFakturyonline.eu – freeware.Profit 2017 – freeware.

Kdy se vystavuje zálohová faktura

Používá se v případě, kdy chceme, aby nám zákazník zaplatil předem – před poskytnutím služby nebo před dodáním zboží. Může také sloužit jako forma cenové nabídky. O vystavení zálohové faktury se neúčtuje a jejím vystavením nevznikají žádné daňové dopady, dokud nedojde k úhradě.

Kdy se vystavuje faktura bez DPH

Pokud celková částka za plnění nepřesahuje 10 000 Kč včetně DPH, nemusíte vystavovat kompletní fakturu a vystačíte si pouze se zjednodušeným daňovým dokladem.

Jak si vystavit fakturu

Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti. Lze rovněž doplnit některé dobrovolné údaje, jakými jsou například variabilní symbol platby, razítko a podpis dodavatele.

Jak vypsat Zalohovou fakturu

Jak vystavit zálohovou fakturuNa zálohové faktuře nepopisujte konkrétní výrobek nebo službu.Neuvádějte ani datum dodáníJako datum vystavení uveďte datum dřívější, než je datum dodáníZálohové faktury si veďte pod samostatnou číselnou řadou.

Jaký je rozdíl mezi fakturou a zálohovou fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Co se stane když nezaplatím zálohovou fakturu

Jelikož vystavená zálohová faktura není účetní ani daňový doklad, nepředstavuje žádný problém situace, kdy zákazník zálohovou fakturu neuhradí. Pokud nedojde k dodání zboží nebo poskytnutí služby. Neuhrazenou zálohovou fakturu je možné z evidence zálohových faktur vyřadit libovolným způsobem – vymazat, stornovat apod.

Jak vystavit fakturu bez IČ

I nepodnikatel může fakturu za nějakou službu nebo zboží vystavit. Musí se však jednat o činnost, která je nahodilá a je vaším pouze příležitostným příjmem. Pak do částky 30 000 korun za rok nemusíte takový příjem uvádět do daňového přiznání a ani danit.

Kdy se vystavuje konečná faktura

Daňový doklad musíte vystavit do 15 dnů ode dne přijetí platby nebo od data uskutečnění zdanitelného plnění (dle toho, který den nastane dříve). Datem uskutečnění zdanitelného plnění se přitom rozumí den, kdy jste zboží či službu dodali. Na daňovém dokladu bývá toto datum shodné s datem vystavení dokladu.

Kdy se daní zálohová faktura

Kdy odvádět DPH u zálohové faktury

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Kdy vyúčtovat zálohovou fakturu

Zálohová faktura není daňový doklad. V okamžiku její úhrady, ale vzniká příjem, který je nutné vykázat v podání DPH. To lze udělat buď vyúčtováním zálohové faktury nejpozději do 15 dnů od úhrady zálohy nebo pokud v tomto termínu není záloha vyúčtovaná, vystavením daňového dokladu k přijaté platbě.

Kdy je nutné vystavit daňový doklad k přijaté platbě

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Kdo má povinnost vystavit daňový doklad

Kdo má povinnost vystavit daňový doklad Tuto povinnost mají všichni plátci DPH. Jejich náležitosti upravuje zákon o dani z přidané hodnoty (č. 235/2004 Sb.).