Kdy je povinnost vystavit fakturu

Plátce DPH má povinnost vystavit fakturu do 15 dnů od uskutečnění plnění – Zákon o DPH č. 235/2004 Sb., § 28, odst. 5 přímo říká, že: Daňový doklad musí být vystaven do 15 dnů ode dne, kdy vznikla povinnost přiznat daň, nebo přiznat plnění.

Kdo musí vystavit fakturu

Aktuálně platné právní předpisy fakturu nedefinují a ani nestanovují, kdo ji smí vystavit. Praxe vychází z toho, že faktura je dokument (obchodní listina, případně účetní nebo daňový doklad), který vytváří podnikatel při prodeji zboží nebo poskytování služeb, a vyjadřuje tak nárok na jejich úhradu.

Kdy je povinnost vystavit daňový doklad

Povinností plátce je vystavit daňový doklad za každé zdanitelné plnění nejdříve dnem uskutečnění zdanitelného plnění a nejpozději do 15 dnů od tohoto dne. Pokud je doklad vystaven před uskutečněním zdanitelného plnění, není považován za daňový doklad. Výjimkou je splátkový kalendář.

Proč se vystavuje faktura

Faktura je standardizovaný dokument, který slouží jako účetní doklad o prodeji zboží nebo poskytnutí služby. Není dokladem o zaplacení. Pro plátce DPH je faktura také daňovým dokladem.

Archiv

Jak dlouho Zpětně lze vystavit fakturu

Ze zákona, konkrétně jde o zákon o DPH § 28 odst. 4, je povinnost fakturu vystavit do 15 dnů od data zdanitelného plnění. Takhle je postavený zákon, ale jsou situace, kdy doklad do 15 dnů vystavený není. Důvody mohou být různé – třeba lajdáctví a zapomětlivost.

Jak vystavit fakturu když nejsem plátce DPH

Faktura pro neplátce DPH má podobné náležitosti jako faktura pro plátce DPH. Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti.

Jak vystavit fakturu bez Osvč

Příležitostný příjem

Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

Kdo musí vystavit daňový doklad

Daňový doklad musí vystavit každý plátce daně z přidané hodnoty. Podle způsobu platby a výše zdanitelného plnění existují dva typy daňových dokladů: zjednodušený daňový doklad – používá se při platbě v hotovosti, pokud částka nepřesahuje částku 10 tisíc Kč. běžný daňový doklad – používá se ve všech ostatních případech.

Jak vystavit fakturu když nemám IČO

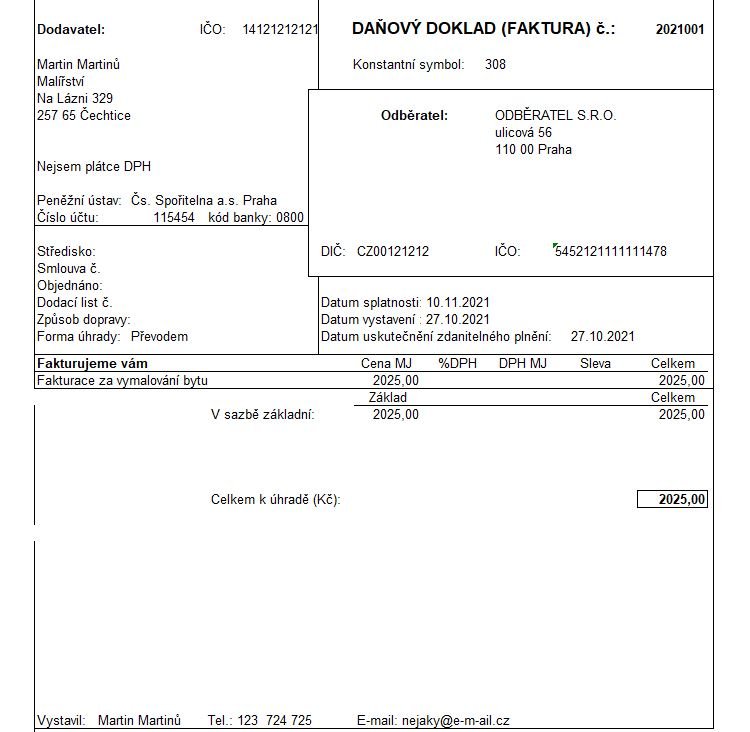

Co musí faktura obsahovatidentifikaci dodavatele – jméno a příjmení či název firmy, adresu a IČO (v případě nepodnikatele se IČO neuvádí)identifikaci odběratele – jméno a příjmení či název firmy, adresu a IČO.číselné označení dokladu.popis zboží či služeb, za které je faktura vystavována.fakturovanou částku.

Kdy může plátce DPH vystavit fakturu bez DPH

Pokud celková částka za plnění nepřesahuje 10 000 Kč včetně DPH, nemusíte vystavovat kompletní fakturu a vystačíte si pouze se zjednodušeným daňovým dokladem. U něj stačí uvést pouze označení osoby, jednotkovou cenu a základ a výši daně.

Kdy stačí účtenka a kdy musí být faktura

Běžný nebo zjednodušený daňový doklad

V případě, že se jedná o doklad k platbě nepřesahující 10 000 Kč, může podnikatel vystavit tzv. zjednodušený doklad (paragon daňový doklad). Pokud tuto částku přesáhne, vystavuje se běžný daňový doklad se všemi náležitostmi (faktura).

Jak si vystavit fakturu

Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti. Lze rovněž doplnit některé dobrovolné údaje, jakými jsou například variabilní symbol platby, razítko a podpis dodavatele.

Jak vystavit fakturu zdarma

Software zdarma: šetřete čas při vystavování fakturSúčto.cz – freeware 60 dokladůFakturoid.cz – freeware pro pět odběratelůBillapp.cz – freeware.Idoklad.cz – freeware pro pět odběratelůFakturaonline.cz – týden zdarma.Vyfakturuj.cz – freeware pro pět odběratelůFakturyonline.eu – freeware.Profit 2017 – freeware.

Jak účtovat platby bez dokladů

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

Jak vystavit fakturu bez IČ

Příležitostný příjem

Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

Co musí být uvedeno na faktuře

Co musí obsahovat faktura u každého podnikatele:označení účastníků – tedy jméno a příjmení (OSVČ), resp. název firmy; adresu, resp.slovní a číselné označení dokladu – např.: “Faktura 2025001”.peněžní sumu – celkově a nebo podrobně (cena za měrnou jednotku a označení množství).den vyhotovení účetního dokladu – tj.

Jak zaúčtovat platbu bez faktury

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

Jak zaúčtovat faktury z minulého roku

Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321. Pokud máte ve vnitřní směrnici dáno, že doklady přijaté v lednu můžete ještě zadávat do knihy došlých faktur minulého roku, poté nebudete provádět časové rozlišení.

Co nesmí chybět na faktuře

Co musí obsahovat faktura u každého podnikatele:označení účastníků – tedy jméno a příjmení (OSVČ), resp. název firmy; adresu, resp.slovní a číselné označení dokladu – např.: “Faktura 2025001”.peněžní sumu – celkově a nebo podrobně (cena za měrnou jednotku a označení množství).den vyhotovení účetního dokladu – tj.

Kam zaúčtovat poplatek za platbu kartou

Tržba podle účtenky patří do pohledávek, v okamžiku připsání na účet se celá účtuje 221/311. Rozdíl je poplatkem bance a účtuje se 568/221. EET Vás při účtování o tržbě už nezajímá.

Jak zaúčtovat přijatou fakturu

Přijaté faktury je třeba vždy účtovat na účet běžně označovaný jako účet 321 – Dodavatelé, konkrétně potom na straně D, tj. DAL. Další řádek kontace, na straně MD, Má Dáti, je potom definován podle konkrétního předmětu fakturace.

Jak evidovat faktury

Faktury OSVČ

Z faktury by mělo být na první pohled patrné, o jaký doklad se jedná. Mělo by být na ní uvedeno datum úhrady a označení toho, kdo fakturu vystavil. Zároveň by na ní neměl chybět adresát, označení fakturované věci a pořadové číslo. Povinné náležitosti má stanoveny pouze faktura u plátců DPH.

Co je potřeba pro vystavení faktury

Co musí obsahovat faktura u každého podnikatele:označení účastníků – tedy jméno a příjmení (OSVČ), resp. název firmy; adresu, resp.slovní a číselné označení dokladu – např.: “Faktura 2025001”.peněžní sumu – celkově a nebo podrobně (cena za měrnou jednotku a označení množství).den vyhotovení účetního dokladu – tj.

Jak zaúčtovat vrácení platby

Pokud byla z nějakého důvodu platba k přijaté faktuře vrácena na účet (221/321), je třeba, aby byly dobře stavy na účtech a stavy v agendě Fakturace/Přijaté faktury. Z tohoto důvodu je nutné v agendě Účetnictví/Banka u příslušné platby (321/221) na záložce Likvidace pomocí kláv.

Co je vystavená faktura

Faktura vydaná je doklad, který vystavuje prodejce zboží nebo poskytovatel služeb, a to v případě, že prodal zboží nebo poskytl službu. Faktura obsahuje informace o prodávaném zboží či službě, o prodávajícím a kupujícím, dále pak datum vystavení faktury, datum splatnosti a další údaje potřebné pro účtování.