Kdy je povinnost vystavit daňový doklad

Povinností plátce je vystavit daňový doklad za každé zdanitelné plnění nejdříve dnem uskutečnění zdanitelného plnění a nejpozději do 15 dnů od tohoto dne. Pokud je doklad vystaven před uskutečněním zdanitelného plnění, není považován za daňový doklad. Výjimkou je splátkový kalendář.

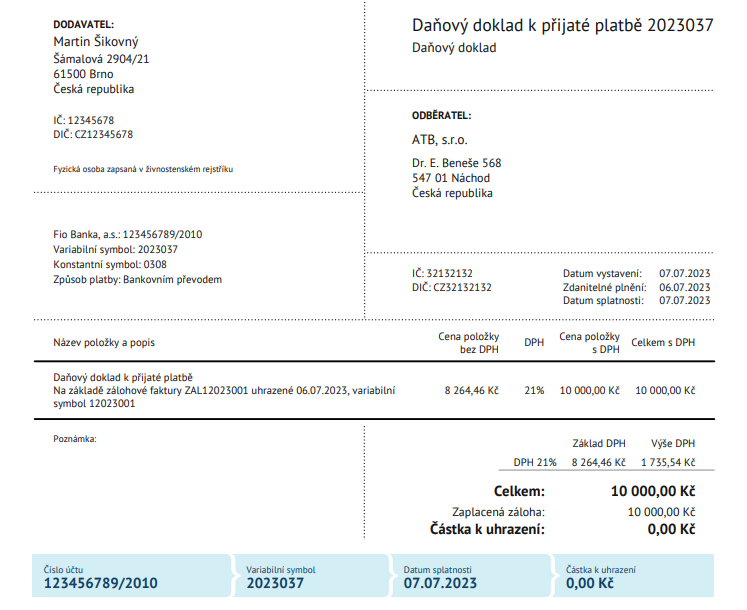

Co je daňový doklad k přijaté platbě

Zálohová faktura není sama o sobě daňovým dokladem. Pokud vám ale dorazí peníze na účet a vy patříte mezi plátce DPH, musíte do 15 dnů reagovat – v případě, že nemůžete vystavit fakturu, protože objednanou práci nemáte dokončenou, musíte vystavit daňový doklad k platbě.

Archiv

Kdo má povinnost vystavit daňový doklad

Kdo má povinnost vystavit daňový doklad Tuto povinnost mají všichni plátci DPH. Jejich náležitosti upravuje zákon o dani z přidané hodnoty (č. 235/2004 Sb.).

Jak zaúčtovat doklad o přijaté platbě

Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Kdy je povinnost vystavit fakturu

Plátce DPH má povinnost vystavit fakturu do 15 dnů od uskutečnění plnění – Zákon o DPH č. 235/2004 Sb., § 28, odst. 5 přímo říká, že: Daňový doklad musí být vystaven do 15 dnů ode dne, kdy vznikla povinnost přiznat daň, nebo přiznat plnění.

Co je považováno za daňový doklad

Daňovým dokladem je faktura nebo účtenka, kterou vystavuje plátce DPH. Ne každá faktura je tedy zároveň i daňovým dokladem. Pokud nejste plátce DPH, pak vaše faktury plní roli účetních dokladů, zatímco daňové doklady vystavují pouze plátci DPH.

Kdy se vystavuje zálohová faktura

Používá se v případě, kdy chceme, aby nám zákazník zaplatil předem – před poskytnutím služby nebo před dodáním zboží. Může také sloužit jako forma cenové nabídky. O vystavení zálohové faktury se neúčtuje a jejím vystavením nevznikají žádné daňové dopady, dokud nedojde k úhradě.

Jak účtovat platby bez dokladů

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

Kdo je povinen vystavit fakturu

Pokud je vaším odběratelem podnikatel, jste povinni mu za zboží nebo službu vystavit fakturu nebo zjednodušený daňový doklad. Soukromým osobám v ČR nejste povinni vystavit fakturu. Zákazník ji nepotřebuje ani pro reklamační nebo záruční řízení – stačí mu doklad o platbě v určený den (např. výpis z účtu).

Jak zaúčtovat výzvu k platbě

Žádný zákonný předpis neupravuje rozdíl mezi zálohovou fakturou, proforma fakturou či výzvou k platbě. Jedná se v podstatě jen o informaci pro odběratele, jakým způsobem a za co má zaplatit. Dokud není uhrazena, tak se o ní neúčtuje, ani se nezohledňuje v přiznání k DPH.

Jak dlouho Zpětně lze vystavit fakturu

Ze zákona, konkrétně jde o zákon o DPH § 28 odst. 4, je povinnost fakturu vystavit do 15 dnů od data zdanitelného plnění. Takhle je postavený zákon, ale jsou situace, kdy doklad do 15 dnů vystavený není. Důvody mohou být různé – třeba lajdáctví a zapomětlivost.

Kdy může plátce DPH vystavit fakturu bez DPH

Pokud celková částka za plnění nepřesahuje 10 000 Kč včetně DPH, nemusíte vystavovat kompletní fakturu a vystačíte si pouze se zjednodušeným daňovým dokladem. U něj stačí uvést pouze označení osoby, jednotkovou cenu a základ a výši daně.

Co musí mít daňový doklad

Ze zákona musí obsahovat:informace o prodávajícím,evidenční číslo dokladu,název zboží či služby a množství zboží či rozsah služby,datum vystavení,datum uskutečnění zdanitelného plnění nebo datum přijetí platby,cenu celkem včetně DPH,sazbu DPH.

Jak funguje režim přenesení daňové povinnosti

Přenesená daňová povinnost funguje tak, že povinnost přiznat a odvést DPH má odběratel a nikoliv dodavatel plnění. Tedy DPH na dodané zboží či služby nezaplatíme svému dodavateli, ale odvedeme ji přímo státu. Dodavatel na daňový doklad neuvede výši DPH, ale napíše „výši daně je povinen doplnit a přiznat odběratel“.

Kdy vystavit daňový doklad k záloze

Kdy odvádět DPH u zálohové faktury

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Kdy se vystavuje konečná faktura

Daňový doklad musíte vystavit do 15 dnů ode dne přijetí platby nebo od data uskutečnění zdanitelného plnění (dle toho, který den nastane dříve). Datem uskutečnění zdanitelného plnění se přitom rozumí den, kdy jste zboží či službu dodali. Na daňovém dokladu bývá toto datum shodné s datem vystavení dokladu.

Jak zaúčtovat neznámou platbu

Pokud je na bankovním výpise neznámá platba, doporučujeme danou platbu zaúčtovat na účet 395 a daný bankovní výpis zaúčtovat. Pokud budete vytvářet saldokontní případy pro neznáme platby, je velice pravděpodobné, že je mezi ostatními přehlédnete a neznámou platbu nevyřešíte.

Jak zaúčtovat faktury z minulého roku

Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321. Pokud máte ve vnitřní směrnici dáno, že doklady přijaté v lednu můžete ještě zadávat do knihy došlých faktur minulého roku, poté nebudete provádět časové rozlišení.

Jak vystavit fakturu bez Osvč

Příležitostný příjem

Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

Kdy se vystavuje paragon

Paragon zpravidla vystavujete, když od zákazníka přebíráte peníze osobně, transakce je tedy už dokončená. Zatímco v případě platby na fakturu dostanete peníze až později.

Kdy nemusím vystavit fakturu

Kromě DUZP nesmí na faktuře chybět ani datum vystavení. Jedná se o datum, kdy dodavatel doklad vystavil. Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty. Záleží, co nastalo dříve.

Jak vystavit fakturu když nejsem plátce DPH

Faktura pro neplátce DPH má podobné náležitosti jako faktura pro plátce DPH. Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti.

Na koho se vztahuje přenesená daňová povinnost

Na koho se režim přenesení daňové povinnosti vztahuje Tento režim je povinen použít plátce (který poskytuje plnění) na vymezené stavební, nebo montážní práce s místem plnění v tuzemsku jinému plátci (který přijímá plnění) pro jeho ekonomickou činnost. Současně má tuto povinnost i příjemce plnění.

Kdy PDP

Režim PDP se uplatní v případě, kdy se jedná zejména o provedení stavebních a montážních prací. Tyto práce jsou vymezené v číselníku Českého statistického úřadu „Klasifikace produkce (CZ-CPA)“, a to v kódech 41 až 43. Samotný název této oblasti v dokumentu zní: SEKCE F – STAVBY A STAVEBNÍ PRÁCE.

Co se účtuje na účtu 548

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.