Kdy si můžu vybrat peníze z penzijního připojištění

Podmínky výplaty: Věk minimálně 60 let a doba spoření aspoň 5 let (tj. 60 zaplacených měsíců). V případě předdůchodu věk klienta, který je o 5 let nižší než věk potřebný pro vznik nároku na starobní důchod.

Kdy lze uplatnit životní pojištění

Abyste mohli využít slevu na dani ze zaplaceného pojistného na životní pojištění, je nutné splnit následující podmínky: Životní pojištění musí být sjednáno minimálně na 5 let. vybrání jednorázové částky nebo důchod si klient vybere nejdříve v roce, kdy je mu 60 let.

Archiv

Co se daní při výplatě penzijního připojištění

Danění: Výplata doživotních penzí nepodléhá zdanění. Při výplatě penze na dobu určitou se daní výnosy 15%. Výplata penze na dobu určitou 10 let a delší nepodléhá zdanění.

Jak se daní penzijní připojištění

Jak se daní výplata dávek z penzijního připojištění a doplňkového penzijního spoření U některých typů dávek podléhají prostředky, které účastník naspořil v rámci doplňkového penzijního spoření (DPS) nebo penzijního připojištění (PP), srážkové dani ve výši 15 %. Daň odvádí penzijní společnost za účastníky.

Archiv

Jak nejlépe ukončit penzijní připojištění

Jestliže chcete penzijní připojištění předčasně zrušit úplně, musíte penzijní společnosti doručit písemnou výpověď. Bude vám vyplaceno pouze odbytné – vaše příspěvky, příspěvky zaměstnavatele a podíl z výnosu zdaněné 15 %. Státní podpora se vrátí zpět ministerstvu.

Jak ukončit penzijní připojištění

U smluv penzijního připojištění vzniká nárok na výplatu odbytného po odspoření alespoň 12 měsíců. Připsané státní příspěvky jsou při výplatě formou odbytného vráceny Ministerstvu financí. Výpovědní lhůta činí 1 měsíc u doplňkového penzijního spoření, 2 měsíce u penzijního připojištění.

Kdy končí životní pojištění

Životní pojištění může zaniknout z celé řady důvodů, například úmrtím pojištěného nebo osoby, která platí pojistné, nebo naopak v tom lepším případě dožitím se doby, na kterou bylo pojištění sjednané. V obou případech jde o pojistnou událost, která je základem pro to, aby pojišťovna vyplatila plnění.

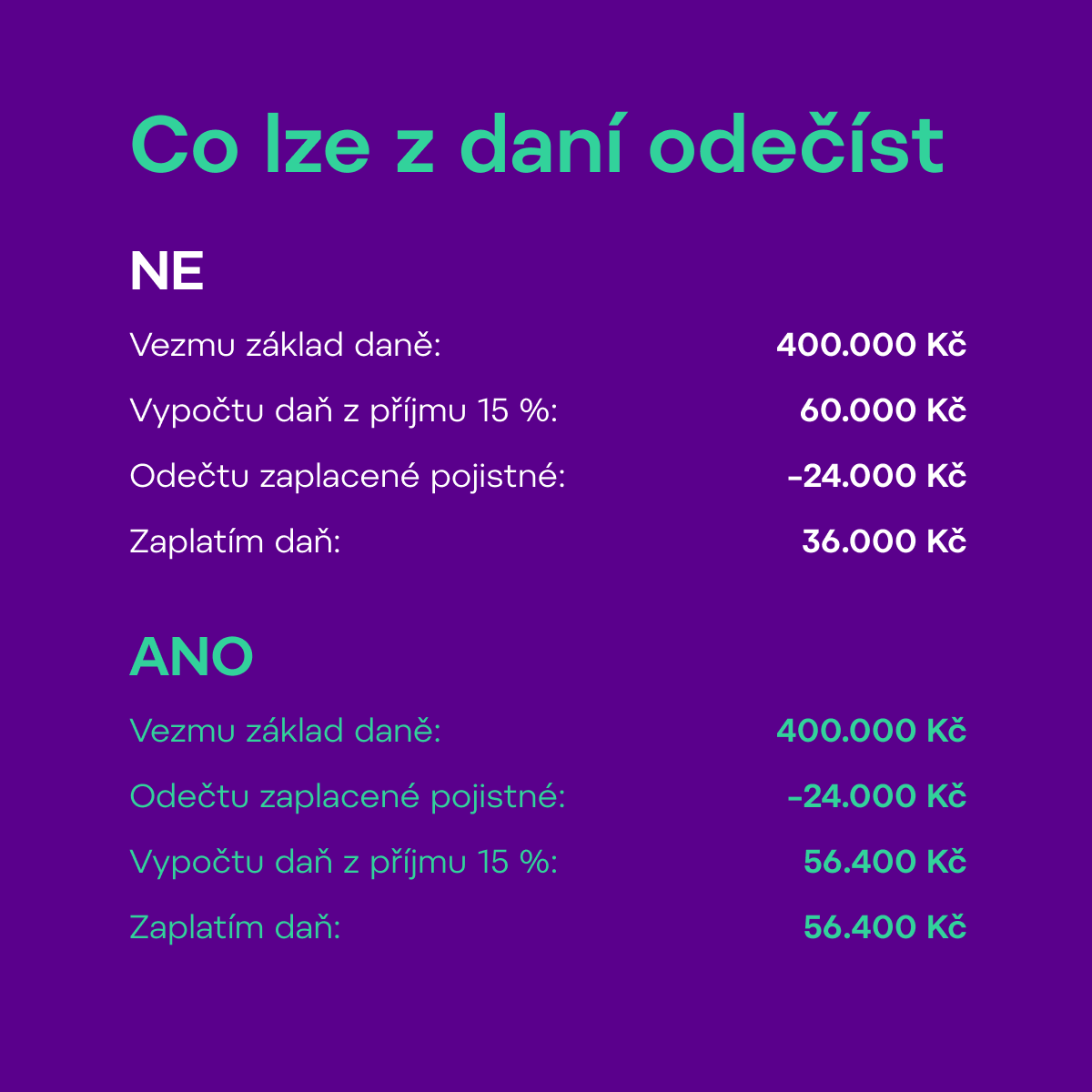

Co všechno se dá odečíst z dani

Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |

Jak se vyhnout dani z penzijního připojištění

„V podstatě stačí převést si smlouvu z penzijního připojištění na doplňkové penzijní spoření. Pokud je klientovi více než 60 let, tak si pak stačí zvolit výplatu dávek na dobu delší než tři roky a daň z příspěvků zaměstnavatele platit nebude,“ dodává Jiří Pech.

Jak předčasně ukončit penzijní připojištění

Jestliže chcete penzijní připojištění předčasně zrušit úplně, musíte penzijní společnosti doručit písemnou výpověď. Bude vám vyplaceno pouze odbytné – vaše příspěvky, příspěvky zaměstnavatele a podíl z výnosu zdaněné 15 %. Státní podpora se vrátí zpět ministerstvu.

Po jaké době lze zrušit penzijní připojištění

Pokud v doplňkovém penzijním spoření investujete aspoň dvacet čtyři měsíců, můžete smlouvu zrušit a požádat o výplatu odbytného, budete ale muset oželet výhody podporovaného produktu. Kdo smlouvu zruší ještě dřív, nedostane nic. Odbytné je hodně okleštěné.

Co se stane když nezaplatím penzijní připojištění

Pokud jste nezaplatil peníze v termínu, je obvykle možné je zpětně doplatit a doba odkladu placení příspěvku se započítává do pojištěné doby. Za později zaplacené příspěvky však nelze zpětně požadovat příspěvky od státu. Podrobnosti odkladu placení příspěvku naleznete v penzijním plánu.

Kdy můžu ukončit doplňkové penzijní spoření

U doplňkového penzijního spoření vzniká nárok na výplatu odbytného po odspoření alespoň 24 měsíců. U smluv penzijního připojištění vzniká nárok na výplatu odbytného po odspoření alespoň 12 měsíců. Připsané státní příspěvky jsou při výplatě formou odbytného vráceny Ministerstvu financí.

Co se stane když nezaplatím životní pojištění

Pokud nezaplatíte životní pojištění, dostanete od pojišťovny nejprve upomínku. V případě, že dluh neuhradíte ani po této výzvě, pojišťovna životní pojištění ukončí. Ale pozor! Ukončená smlouva neznamená konec vašeho závazku.

Jak vybrat peníze z životního pojištění

Není umožněno průběžně vybírat peníze z životního pojištění. Pojistné je uhrazeno na riziko „dožití“ či na riziko „smrti nebo dožití“. Pojistník je stejný jako pojištěná osoba. Minimální sjednaná pojistná částka je u smluv do 15 let 40 000 Kč, a u smluv nad 15 let 70 000 Kč.

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Co potřebuji k daním

K daňovému přiznání budete potřebovat součet příjmů/plateb, které skutečně přišly na váš účet nebo jste je dostali zaplacené v roce 2022 v hotovosti. Dále doložíte buď skutečné výdaje nebo výdaj vypočítaný procentem z příjmů, který se k vašemu podnikání vztahuje.

Jaké je nejlepší penzijní připojištění

Historicky ji má nejvyšší AXA, následovaná ČSOB a Českou spořitelnou. Celkově zatím vyvážené fondy překonaly ty konzervativní – průměr od založení je zhruba dvě procenta ročně. Pokud jste opatrný investor, neuděláte chybu v zásadě u žádné penzijní společnosti.

Co se stane kdyz Zrusim Penzijko

Přijdete o státní příspěvky (ty mohou být až 6360 korun ročně) a výnosy z nich. Dále musíte zdanit 15 procenty výnos a příspěvek zaměstnavatele.

Jak lze ukončit penzijní připojištění

Pokud vypovíte penzijní připojištění předčasně, nedostane zpět vše, co bylo naspořeno. Pokud se přesto rozhodnete vypovědět smlouvu o doplňkovém penzijním spoření, je třeba tak učinit písemně na adresu pojišťovny. Důležitá je písemná forma výpovědi, ne konkrétní formulář.

Jak vybrat peníze z doplňkového penzijního spoření

Podmínkou výplaty je doba spoření alespoň 120 zaplacených měsíčních příspěvků. Výplata je možná pouze v roce, ve kterém klient dosáhl 18 let. Výplata jde formou odbytného nebo jednorázového vyrovnání. Jednorázové vyrovnání vyplácíme ve chvíli, kdy klient měl nárok na výplatu dávky se státní podporou.

Co když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Kdy zaniká životní pojištění

Pojištění zaniká zánikem pojistného zájmu, zánikem pojistného nebezpečí, dnem smrti pojištěné osoby, dnem zániku pojištěné právnické osoby bez právního nástupce nebo dnem odmítnutí pojistného plnění.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Co vše se může dát do dani

Přehled daňových odpočtů:

| Daňový odpočet | Výše za rok |

|---|---|

| Úroky z úvěru na bydlení (hypotéka nebo úvěr ze stavebního spoření) | max. 300 000 Kč za rok u úvěru uzavřeného před 1. 1. 2021 max. 150 000 Kč za rok u úvěru uzavřeného 1. 1. 2021 a později |

| Dary a bezúplatná plnění | max. 15 % ze základu daně |

| Darování krve | 3 000 Kč za 1 odběr |