Kdy se nemusí dodanit životní pojištění

Dodanění životního pojištění byste nemuseli provést, kdyby došlo ke vzniku nároku na starobní důchod nebo invalidní důchod pro invaliditu třetího stupně, nebo v případě smrti. Převod smlouvy životního pojištění na jinou smlouvu bez výplaty plnění také není důvodem k dodanění zrušeného životního pojištění.

Které že životních pojištění není daňové uznatelné

Smlouva o životním pojištění obyčejně obsahuje nejen pojištění smrti, ale i invalidity, úrazů, pracovní neschopnosti. A různá další připojištění. Bohužel ne všechna tato rizika lze do odpočtu z daně zahrnout. Ze životka můžete uplatnit pouze pojištění smrti a dožití.

Archiv

Kdy končí životní pojištění

Životní pojištění může zaniknout z celé řady důvodů, například úmrtím pojištěného nebo osoby, která platí pojistné, nebo naopak v tom lepším případě dožitím se doby, na kterou bylo pojištění sjednané. V obou případech jde o pojistnou událost, která je základem pro to, aby pojišťovna vyplatila plnění.

Jak doložit životní pojištění

Vždy je nezbytné doložit kopií smlouvy o životním pojištění, ze které je zřejmé splnění všech podmínek v souladu s upraveným ustanovením § 15 zákona o daních z příjmů. V rámci daňového přiznání se smlouva dokládá za každé zdaňovací období. Pro roční zúčtování ji postačí předložit při prvním uplatnění.

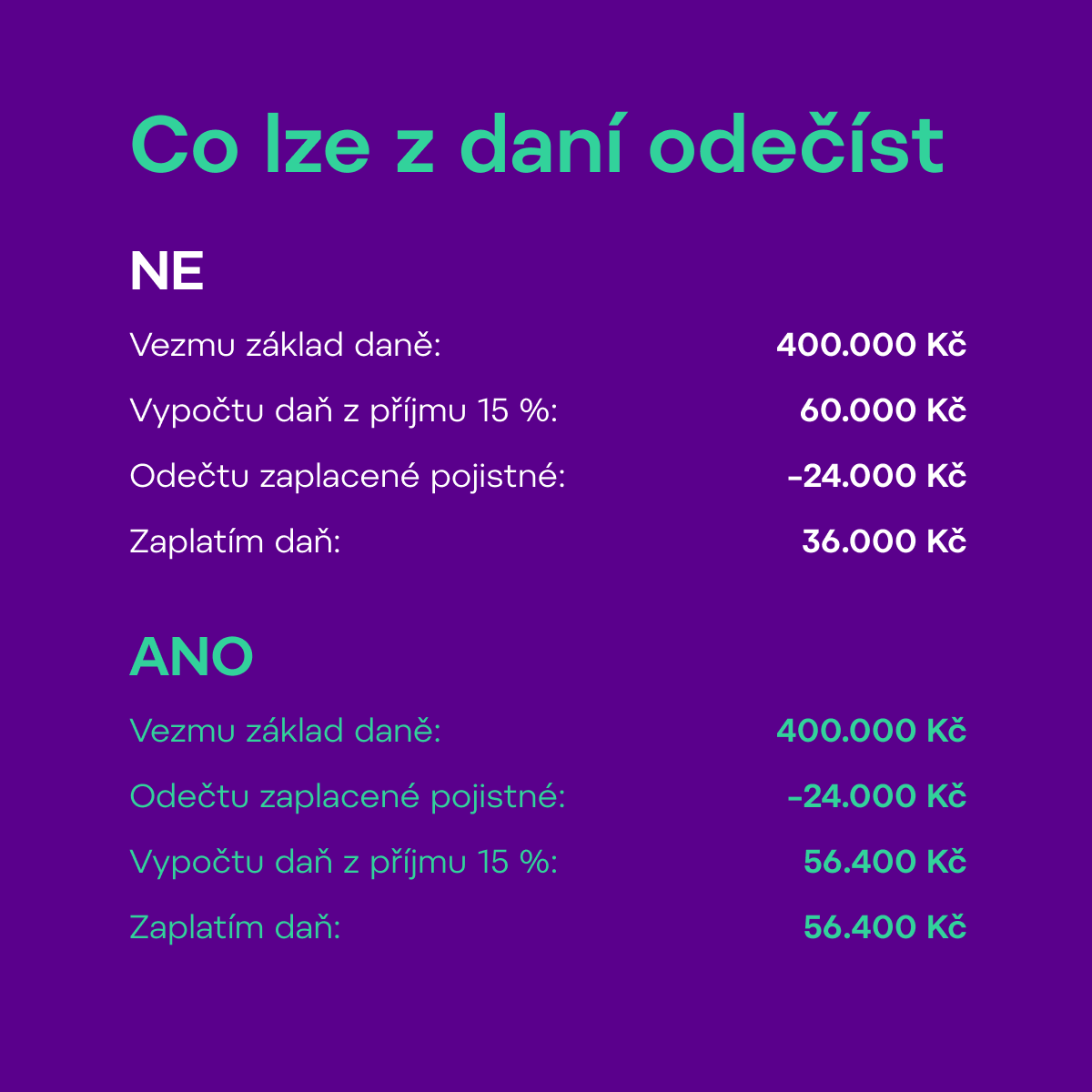

Jak uplatnit slevu na životní pojištění

Každý rok je možné si ze základu daně odečíst zaplacené pojistné na životní pojištění, a to až do výše 24 000 Kč. Maximální roční úspora, které takto můžete dosáhnout, činí 3600 Kč. Tato částka představuje 15 % ze zaplaceného pojistného za kalendářní rok.

Jak vybrat peníze z životního pojištění

Není umožněno průběžně vybírat peníze z životního pojištění. Pojistné je uhrazeno na riziko „dožití“ či na riziko „smrti nebo dožití“. Pojistník je stejný jako pojištěná osoba. Minimální sjednaná pojistná částka je u smluv do 15 let 40 000 Kč, a u smluv nad 15 let 70 000 Kč.

Co je to soukromé životní pojištění

Soukromé životní pojištění je sjednáváno soukromými pojišťovacími podniky na základě pojistné smlouvy. Vztahuje se například na dožití, pro případ smrti, pro případ vzniku invalidity 3. stupně atd.

Které z uvedených pojištění nemůže být soukromým životním pojištěním ve smyslu zákona o daních z příjmů

Rizikové životní pojištění nesplňuje podmínky soukromého životního pojištění z důvodu chybějícího pojištění pro případ dožití, a proto není možné pojistné placené na tento typ pojištění odečíst od základu daně. Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, § 6 odst. 9 písm.

Co se stane když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění.

Jak funguje životní pojištění

Jak životní pojištění funguje Pojistnou ochranu před vámi zvolenými riziky máte díky tomu, že pojišťovně posíláte pojistné způsobem a ve výši sjednané v pojistné smlouvě. Jestliže se dostanete do obtížné situace, na kterou jste pojištění (pojistná událost), vyplatí vám pojišťovna peníze (pojistné plnění).

Jak se Dodaňuje životní pojištění

Člověk, který se rozhodne svou pojistku předčasně zrušit, musí dodanit všechny daňové odpočty za předchozích 10 let. Životní pojištění se dodaňuje tím způsobem, že se uplatněná částka vykompenzuje prostřednictvím vyššího základu daně v roce následujícím.

Kdy má smysl životní pojištění

Komu se životní pojistka vyplatí

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Co se stane když nezaplatím životní pojištění

Pokud platbu za své životní pojištění nezaplatíte a nebudete reagovat ani na upomínku ze strany pojišťovny, pojišťovna vaše pojištění ukončí. Nadále po vás ale může vymáhat dlužnou částku za nezaplacené pojistné až k datu ukončení smlouvy, což může trvat několik měsíců.

Které z uvedených pojištění nemůže být soukromým životním

Odpovědi (Jedná správná odpověď) Rizikové životní pojištění.

Které z uvedených pojištění nemůže být sjednáno jako pojištění Obnosové

Jako pojištění obnosové lze sjednat pouze životní pojištění pro případ smrti, dožití se určitého věku nebo dne určeného smlouvou jako konec pojištění. Jako pojištění obnosové nemůže být sjednáno pojištění odpovědnosti a pojištění právní ochrany.

Co když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Které z uvedených pojištění nemůže být soukromým životním pojištěním ve smyslu zákona o daních

Rizikové životní pojištění nesplňuje podmínky soukromého životního pojištění z důvodu chybějícího pojištění pro případ dožití, a proto není možné pojistné placené na tento typ pojištění odečíst od základu daně.

Které z uvedených pojištění nemůže být soukromým životním pojištěním

Odpovědi (Jedná správná odpověď) Pojištění pro případ nemoci.

Jaká pravidla platí pro rozložení odměny v životním pojištění

Pojišťovací zprostředkovatel má právo na celou sjednanou odměnu, pokud pojištění zanikne před uplynutím 5 let od jeho vzniku z jiného důvodu než v důsledku pojistné události. Vyplácená poměrná část odměny se určí jako podíl skutečné doby trvání pojištění vyjádřené v započatých měsících a doby 60 měsíců.