Jak se pořizuje dlouhodobý majetek

Dlouhodobý majetek můžete pořídit různými způsoby. První je, že jej vložíte jako vklad na začátku podnikání. Potom o pořízení majetku účtujete v agendě Počáteční stavy účtů. Druhou možností je nákup dlouhodobého majetku na fakturu nebo za hotové.

Archiv

Kdy poridit dlouhodobý majetek

Jedná se o majetek s životností delší než 1 rok a pořizovací cenou vyšší než 40 000 Kč. Má stálou fyzickou podobu. Jde např. o stavby, samostatné movité věci, pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, drobný hmotný majetek.

Kdy lze zařadit majetek do užívání

Účetní jednotka zařadí majetek do používání k okamžiku, ve kterém je majetek uveden do stavu, ve kterém je z technicko-ekonomického hlediska připraven k užívání způsobem zamýšleným účetní jednotkou.

Archiv

Který dlouhodobý majetek se odepisuje

Obecně můžeme říci, že odepisovat lze dlouhodobý majetek s pořizovací cenou nad 40 tisíc a dobou použitelnosti nad 1 rok. Z logiky věci by tak například i dražší oběžný majetek, kam patří například zboží či materiál, nebylo možné odpisovat.

Jak se eviduje dlouhodobý majetek

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).

Jak se účtuje dlouhodobý majetek

O aktivaci dlouhodobého hmotného majetku účetní jednotka účtuje na stranu MÁ DÁTI účtu 042 – Nedokončený dlouhodobý hmotný majetek se souvztažným zápisem na stranu DAL účtu 506 – Aktivace dlouhodobého majetku.

Jak dělíme dlouhodobý majetek

Dlouhodobý majetek se člení na hmotný, nehmotný a finanční. Dlouhodobý hmotný majetek: majetek má hmotnou podstatu.

Kdy se začíná odepisovat majetek

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Co zahrnuje dlouhodobý majetek

Mezi dlouhodobý majetek se řadí: pozemky, stavby, budovy bez ohledu na výši jejich ocenění samostatné movité věci s dobou použitelnosti delší než jeden rok a jejichž ocenění je vyšší než limit stanovený účetní jednotkou ve své vnitřní směrnici. pěstitelské celky trvalých porostů

Proč Odepisujeme dlouhodobý majetek

Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období. Pořízení majetku tedy neovlivní výsledek hospodaření firmy hned, ale poměrně po celou dobu životnosti majetku.

Kdy Odepisujeme majetek

Majetek postupně odepisujete po celou dobu jeho předpokládané životnosti a použitelnosti. Pozor – majetek, který neztrácí na hodnotě a neopotřebovává se (např. pozemky či umělecká díla), se neodepisuje.

Jak účtovat odpisy dlouhodobého majetku

Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky.

Jak vypočítat odpisy dlouhodobého majetku

Roční odpisy se počítají podle vzorce:roční odpis = (vstupní cena / 100) * sazba.odpis pro 1. rok = vstupní cena / koeficient pro první rok.odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

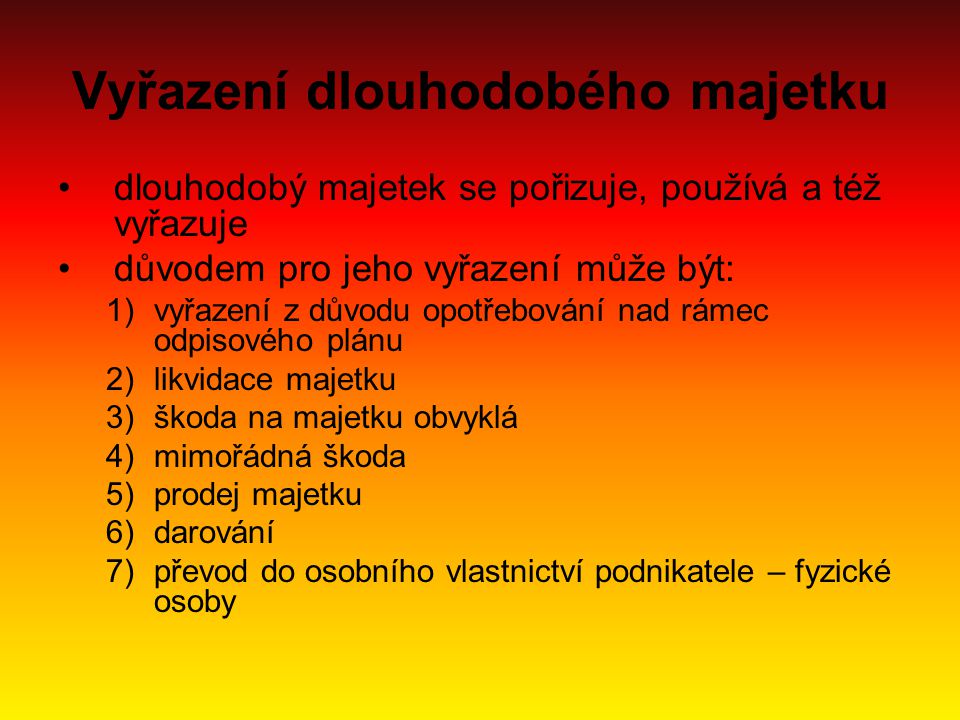

Kdy se vyřazuje majetek

Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Vyřazení dlouhodobého majetku likvidací vyřazujeme na základě likvidačního protokolu. Plně odepsaný majetek (např. stroje) evidujeme na účtu 022 a oprávky na účtu 082.

Jak zaúčtovat dlouhodobý majetek

K okamžiku uvedení dlouhodobého hmotného majetku do stavu způsobilého k užívání účetní jednotka účtuje o ocenění tohoto majetku na stranu MÁ DÁTI příslušného syntetického účtu účtové skupiny 02 nebo 03 se souvztažným zápisem na stranu DAL účtu 042 – Nedokončený dlouhodobý hmotný majetek.

Jak účtovat vyřazení dlouhodobého majetku

Vyřazení dlouhodobého majetku

Plně odepsaný majetek (např. stroje) evidujeme na účtu 022 a oprávky na účtu 082. Vyřazení provedeme účtováním 082/022, vnitřním účetním dokladem. Zápis o účetním vyřazení plně odepsaného dlouhodobého majetku provádíme vždy ve výši vstupní ceny.

Co je reprodukce dlouhodobého majetku

Reprodukce majetku spočívá v účelovém vkládání finančních prostředků do aktivit s cílem získat nové kapacity, případně provádět jejich rekonstrukci, modernizaci, opravy, údržbu a zajistit vybavenost.