Kdy se použije přenesená daňová povinnost

Režim přenesení daňové povinnosti spočívá v tom, že namísto dodavatele přizná daň z plnění odběratel. Režim přenesení daňové povinnosti lze aplikovat pouze v situaci, kdy dodavatel i odběratel jsou plátci a je mezi nimi poskytnuto plnění, které podléhá režimu přenesení daňové povinnosti.

Archiv

Jak funguje režim přenesení daňové povinnosti

Přenesená daňová povinnost funguje tak, že povinnost přiznat a odvést DPH má odběratel a nikoliv dodavatel plnění. Tedy DPH na dodané zboží či služby nezaplatíme svému dodavateli, ale odvedeme ji přímo státu. Dodavatel na daňový doklad neuvede výši DPH, ale napíše „výši daně je povinen doplnit a přiznat odběratel“.

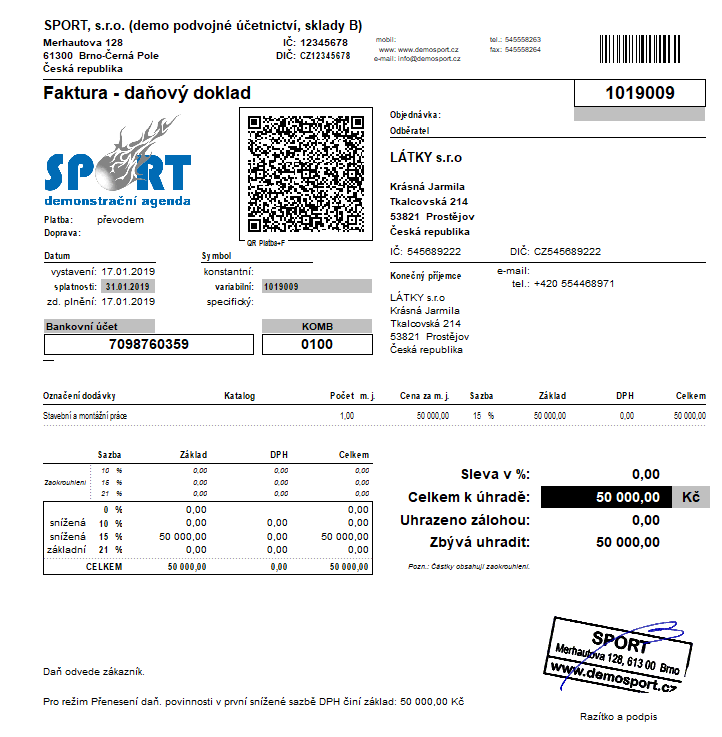

Jak má vypadat faktura s přenesenou daňovou povinnosti

Na faktuře musí být uvedena věta, že faktura je vystavována v režimu přenesené daňové povinnosti a DPH je povinen dopočítat a odvést odběratel. Tuto větu vám předvyplníme v jazyce faktury do políčka "Věta před položkami faktury". Sazbu DPH buď neuvádíte, nebo ji nastavíte na 0 % – ve Fakturoidu platí ta druhá možnost.

ArchivPodobné

Co spadá do reverse charge

V roce 2022 se tuzemské reverse charge týká například nákupů zlata, pořízení nemovitostí, stavebních a montážních prací, dodávek mobilních telefonů, poskytování telekomunikačních služeb, nebo prodeje herních konzolí, tabletů či notebooků.

Na co se nevztahuje přenesená daňová povinnost

Režim přenesení daňové povinnosti se nepoužije, pokud plátce poskytuje stavební nebo montážní práce příjemci plnění, který není plátcem DPH, a samozřejmě i pokud neplátce poskytuje takové práce plátci.

Jak účtovat přenesenou daňovou povinnost v pohodě

Otázky a odpovědi pro ekonomický systém POHODA

Z pohledu odběratele vstupuje přenesení daňové povinnosti do sekce B. 1. kontrolního hlášení a do řádků 10 a 11 daňového přiznání.

Kdy se uplatňuje reverse charge

Režim reverse charge lze aplikovat výhradně při poskytování služeb a dodání zboží, na které se vztahuje trvalé nebo dočasné přenesení daňové povinnosti. Do kategorie trvalého přenesení daňové povinnosti patří: Dodání nemovité věci. Dodání zlata.

Kdy je povinnost podat Souhrnné hlášení

Plátce DPH podává souhrnné hlášení za každý kalendářní měsíc do 25 dnů po skončení kalendářního měsíce. Pokud 25. den vychází na víkend, lhůta se posouvá na nejbližší pracovní den.

Co je stavební a montážní práce

Stavební práce jsou zejména práce na výstavbě, přestavbě, rozšíření, obnově, opravách a údržbě stálých i dočasných budov a staveb. Zahrnují i montážní práce stavebních konstrukcí a hodnotu zabudovaného materiálu a konstrukcí (patří sem práce zařazené v oddílu 45 OKEČ).

Co znamená přenesená daňová povinnost tzv reverse charge )

Co je to reverse-charge Režim přenesené daňové povinnosti nebo-li reverse-charge znamená povinnost přiznat a odvést daň příjemcem zdanitelného plnění. Proto se uplatňuje jen mezi podnikateli plátci a nedopadá na konečné spotřebitele.

Jak vystavit fakturu v pohodě

K rychlému vystavování faktur lze aplikovat řadu v POHODĚ standardních funkcí. Opakující se faktury lze vystavovat pomocí kopie předešlé shodné nebo podobné faktury. Pokud je více opakujících se druhů faktur, lze pro libovolnou z nich založit a pojmenovat šablonu, která má vše potřebné již vyplněné.

Jak vyměřit DPH v pohodě

Otázky a odpovědi pro ekonomický systém POHODA

Položka se členěním PD – tuzemské plnění vstoupí do přiznání k DPH a do kontrolního hlášení. Po uložení faktury zvolíte povel Záznam/Vyměření DPH.

Kdo musí podat kontrolní hlášení

Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny.

Jak se opravuje souhrnné hlášení

Opravy údajů se provádí následujícími způsoby:vložením nového řádku vyplněním všech údajů uvedených v ODDÍLU B.,stornováním řádku z předchozích podání proškrtnutým křížkem ve sloupci označeném „Storno řádek“; do následného souhrnného hlášení se ve stornovaném řádku vyplní všechny údaje vyplněné v původním řádku,

Kdy se účtuje 15% DPH

Dle §48a, odst. 1 Zákona o DPH a §121, odst. 1 zákona č. 40/1964 Sb., Občanského zákoníku, lze uplatnit sníženou sazbu DPH 15% pouze v případě, pokud jsou dodávané stavební a montážní práce provedeny na objektu, který je příslušenstvím rodinného domu nebo bytu a splňuje definici sociálního bydlení.

Kdy se pouziva reverse charge

Reverse charge je tzv. přenesená daňová povinnost. Týká se vás v případě, že jste subjekt registrovaný jako plátce DPH a dodání zboží probíhá do jiné členské země EU taktéž plátci DPH. Odběratel odvádí daň v zemi, kde má sídlo nebo místo podnikání (např.

Jak upravit fakturu v pohodě

Nejprve umístěte kurzor na fakturu, ke které chcete vystavit opravný daňový doklad. Poté zvolte povel Opravný doklad z hlavní nabídky Záznam. POHODA založí nový záporný opravný daňový doklad s těmito předvyplněnými poli: Číselná řada – Program umožňuje číslovat opravné daňové doklady v samostatné číselné řadě.

Kdy je povinnost vystavit fakturu

Plátce DPH má povinnost vystavit fakturu do 15 dnů od uskutečnění plnění – Zákon o DPH č. 235/2004 Sb., § 28, odst. 5 přímo říká, že: Daňový doklad musí být vystaven do 15 dnů ode dne, kdy vznikla povinnost přiznat daň, nebo přiznat plnění.

Kdy se dělá vyměření DPH

4.4 Vyměření a odpočet DPH při pořízení zboží a služeb z EU a třetích zemí Podle § 25 zákona o DPH vzniká plátci při pořízení zboží z jiného členského státu s místem plnění v tuzemsku povinnost přiznat daň k 15. dni v měsíci, který následuje po měsíci, v němž bylo zboží pořízeno.

Kdy není povinnost podat kontrolní hlášení

„Kontrolní hlášení nemusíme podávat, pokud jsme neuskutečnili ani nepřijali za zdaňovací období žádné plnění v režimu přenesení daňové povinnosti (reverse charge), neuplatňujeme nárok na odpočet daně a neuskutečnili jsme žádná plnění, nanejvýš jen plnění osvobozená od daně bez nároku na odpočet DPH,“ doplňuje Generální …

Jak často se posílá kontrolní hlášení

Plátce, který je právnickou osobou (nebo zastupující člen skupiny), podává kontrolní hlášení za kalendářní měsíc, a to do 25 dnů po skončení kalendářního měsíce (bez ohledu na zdaňovací období plátce, tj. plátci s měsíčním i čtvrtletním zdaňovacím obdobím podávají kontrolní hlášení za kalendářní měsíc).

Kdy se podává opravně kontrolní hlášení

Následné kontrolní hlášení je nutné podat do 5 pracovních dnů ode dne zjištění nesprávných nebo neúplných údajů uvedených v již podaném kontrolním hlášení.

Kdy je DPH 15 a kdy 21

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Co má 21% DPH

Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1. 2021 také zpracování komunálního odpadu k dalšímu využití (likvidace a rycklace odpadu).

Jak uhradit fakturu v pohodě

klávesovou zkratku Ctrl+L. Nejprve zadejte variabilní symbol platby, poté stiskněte klávesu Enter, hradící doklad zkontrolujte a uložte. Další možností likvidace je zvolit povel Likvidace výběrem -> (Ctrl+Shift+L) z nabídky Záznam/Přenos ->. Program POHODA zobrazí seznam neuhrazených dokladů.