Jak odečíst penzijní připojištění z daní

Od daňového základu si můžete jak s životním pojištěním, tak se spořením na penzi odečíst vždy maximálně 24 tisíc korun. U spoření na penzi se od celkové částky zaplaceného příspěvku odečte ještě za každý měsíc tisíc korun – daňově jsou tedy zvýhodněny měsíční příspěvky mezi 1 001 a 3 000 Kč.

Jak ukončit penzijní připojištění

U smluv penzijního připojištění vzniká nárok na výplatu odbytného po odspoření alespoň 12 měsíců. Připsané státní příspěvky jsou při výplatě formou odbytného vráceny Ministerstvu financí. Výpovědní lhůta činí 1 měsíc u doplňkového penzijního spoření, 2 měsíce u penzijního připojištění.

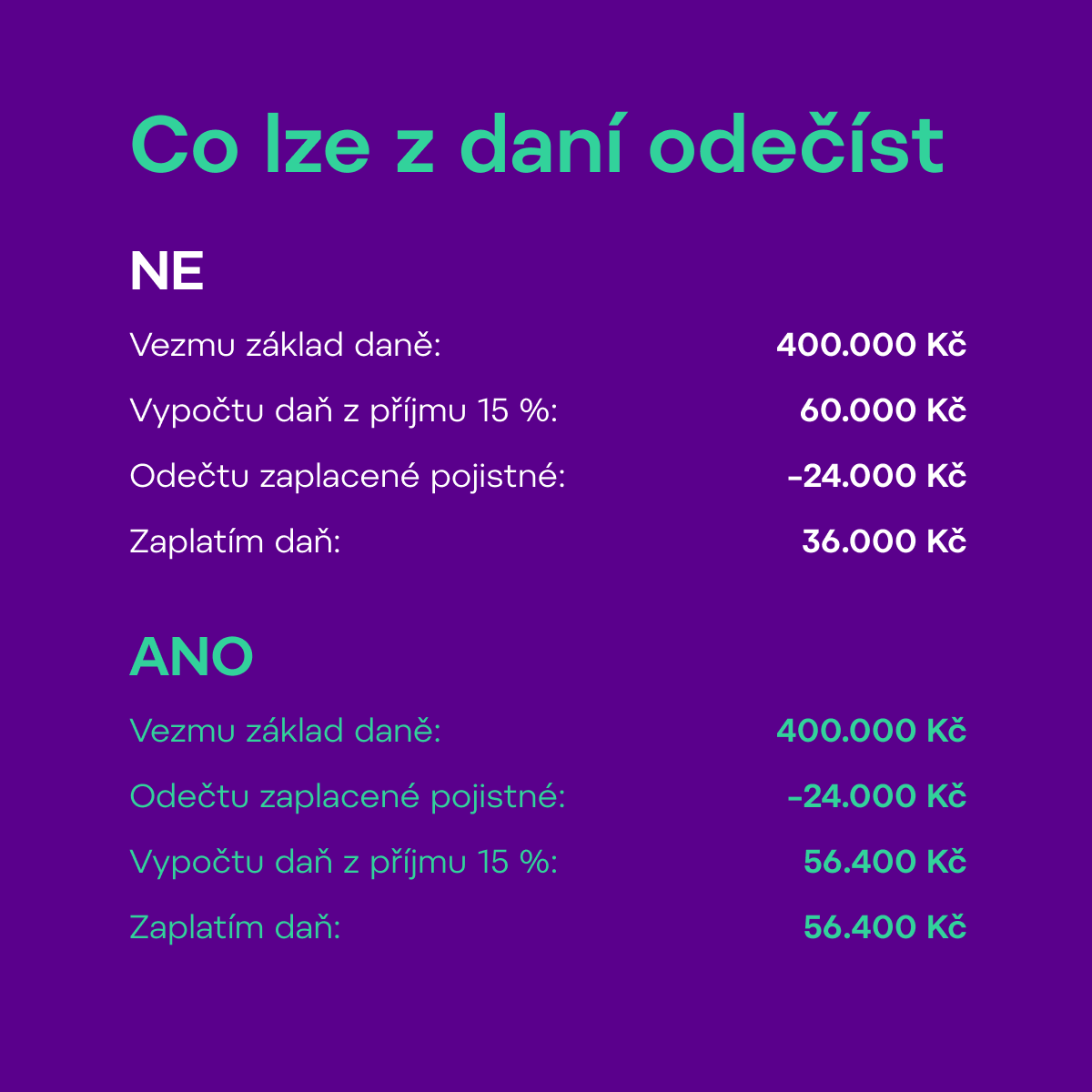

Co všechno se dá odečíst z daní

Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Životní pojištění | maximálně 24 000 Kč/rok |

| Školkovné (sleva za umístění dítěte) | maximálně 16 200 Kč/rok |

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

Jak se vyhnout zdanění příspěvku od zaměstnavatele

Příspěvky zaměstnavatele bez daně

„V podstatě stačí převést si smlouvu z penzijního připojištění na doplňkové penzijní spoření. Pokud je klientovi více než 60 let, tak si pak stačí zvolit výplatu dávek na dobu delší než tři roky a daň z příspěvků zaměstnavatele platit nebude,“ dodává Jiří Pech.

Kdy dostanu peníze z penzijního připojištění

Obecně vzato, své peníze získáte až v 60 letech věku. Pokud uzavřete penzijní připojištění po 55 letech, tak dokonce později. Protože minimální doba trvání, aby jste neztratili nárok na státní příspěvek, je 5 let.

Jak se dani penzijní připojištění

Jak se daní výplata dávek z penzijního připojištění a doplňkového penzijního spoření U některých typů dávek podléhají prostředky, které účastník naspořil v rámci doplňkového penzijního spoření (DPS) nebo penzijního připojištění (PP), srážkové dani ve výši 15 %. Daň odvádí penzijní společnost za účastníky.

Po jaké době lze zrušit penzijní připojištění

Pokud v doplňkovém penzijním spoření investujete aspoň dvacet čtyři měsíců, můžete smlouvu zrušit a požádat o výplatu odbytného, budete ale muset oželet výhody podporovaného produktu. Kdo smlouvu zruší ještě dřív, nedostane nic. Odbytné je hodně okleštěné.

Jak vybrat peníze z penzijního připojištění

Stačí z původního penzijní připojištění přejít na takzvané doplňkové penzijní spoření. V novém spoření si totiž můžete zvolit výplatu penze i na určenou dobu, minimálně na 3 roky. V takovém případě (při výběru formou penze) se příspěvek zaměstnavatele nedaní.

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Kdy lze odečíst životní pojištění

Abyste mohli využít slevu na dani ze zaplaceného pojistného na životní pojištění, je nutné splnit následující podmínky: Životní pojištění musí být sjednáno minimálně na 5 let. vybrání jednorázové částky nebo důchod si klient vybere nejdříve v roce, kdy je mu 60 let.

Jak předčasně ukončit penzijní připojištění

Jestliže chcete penzijní připojištění předčasně zrušit úplně, musíte penzijní společnosti doručit písemnou výpověď. Bude vám vyplaceno pouze odbytné – vaše příspěvky, příspěvky zaměstnavatele a podíl z výnosu zdaněné 15 %. Státní podpora se vrátí zpět ministerstvu.

Co se stane když nezaplatím penzijní připojištění

Pokud jste nezaplatil peníze v termínu, je obvykle možné je zpětně doplatit a doba odkladu placení příspěvku se započítává do pojištěné doby. Za později zaplacené příspěvky však nelze zpětně požadovat příspěvky od státu. Podrobnosti odkladu placení příspěvku naleznete v penzijním plánu.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Jak zjistím že mám přeplatek na dani

Informaci o existenci přeplatku je možné zjistit přihlášením se do Online finančního úřadu, např. prostřednictvím bankovní identity nebo datové schránky, popřípadě u svého místně příslušného správce daně. Pokud vám takový přeplatek vznikl, doporučujeme požádat o jeho převedení na jinou daň, nebo o jeho vrácení.

Kdy končí životní pojištění

Životní pojištění může zaniknout z celé řady důvodů, například úmrtím pojištěného nebo osoby, která platí pojistné, nebo naopak v tom lepším případě dožitím se doby, na kterou bylo pojištění sjednané. V obou případech jde o pojistnou událost, která je základem pro to, aby pojišťovna vyplatila plnění.

Kdy musím zdanit životní pojištění

Daňový poplatník má povinnost podat daňové přiznání, pokud dojde ke skončení pojištění a výplatě pojistného plnění ze soukromého životního pojištění dříve, než uplyne 60 kalendářních měsíců nebo před rokem, ve kterém pojištěný dosáhne věku 60 let (nebo při výplatě jiného příjmu mimo pojistné plnění).

Jak získat peníze z penzijního připojištění

Penzijní připojištění se uzavíralo na dlouhé roky. Abyste mohli peníze vybrat se všemi výhodami, musí vám být alespoň šedesát let a současně musíte spořit, respektive investovat, alespoň šedesát měsíců, tedy pět let (v některých starých smlouvách je sjednáno 50 let věku a minimálně 48 měsíců spoření).

Kdy můžu vybrat část penzijního spoření

Kdy můžete požádat o odbytné Pokud úspory z penzijního spoření nezbytně potřebujete, můžete je vybrat již po 2 letech (tj. po zaplacených 24 měsíčních příspěvcích). Peníze získáte včetně zhodnocení, avšak bez státních příspěvků, které vracíme zpět státu.

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Jaké příjmy se dani

Daňové přiznání k dani z příjmů za rok 2022 podává každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč (pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně).

Kdy prijdou peníze z dani

Obecně platí, že správce daně začíná vyplácet peníze až od 3. dubna 2023. Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání.

Jak dlouho trva vyplaceni dani

Termín vrácení přeplatku

Finanční úřad má na vrácení přeplatku 30 dní. Lhůta začíná plynout prvním dnem po řádném termínu podání daňového přiznání. Rozhodující je přitom i skutečnost, zda bylo daňové přiznání podáno v řádném termínu papírově podobě, elektronicky nebo s daňovým poradcem.

Co se stane když nezaplatím životní pojištění

Pokud nezaplatíte životní pojištění, dostanete od pojišťovny nejprve upomínku. V případě, že dluh neuhradíte ani po této výzvě, pojišťovna životní pojištění ukončí. Ale pozor! Ukončená smlouva neznamená konec vašeho závazku.

Jak vybrat peníze z životního pojištění

Není umožněno průběžně vybírat peníze z životního pojištění. Pojistné je uhrazeno na riziko „dožití“ či na riziko „smrti nebo dožití“. Pojistník je stejný jako pojištěná osoba. Minimální sjednaná pojistná částka je u smluv do 15 let 40 000 Kč, a u smluv nad 15 let 70 000 Kč.

Co se stane když přestanu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.