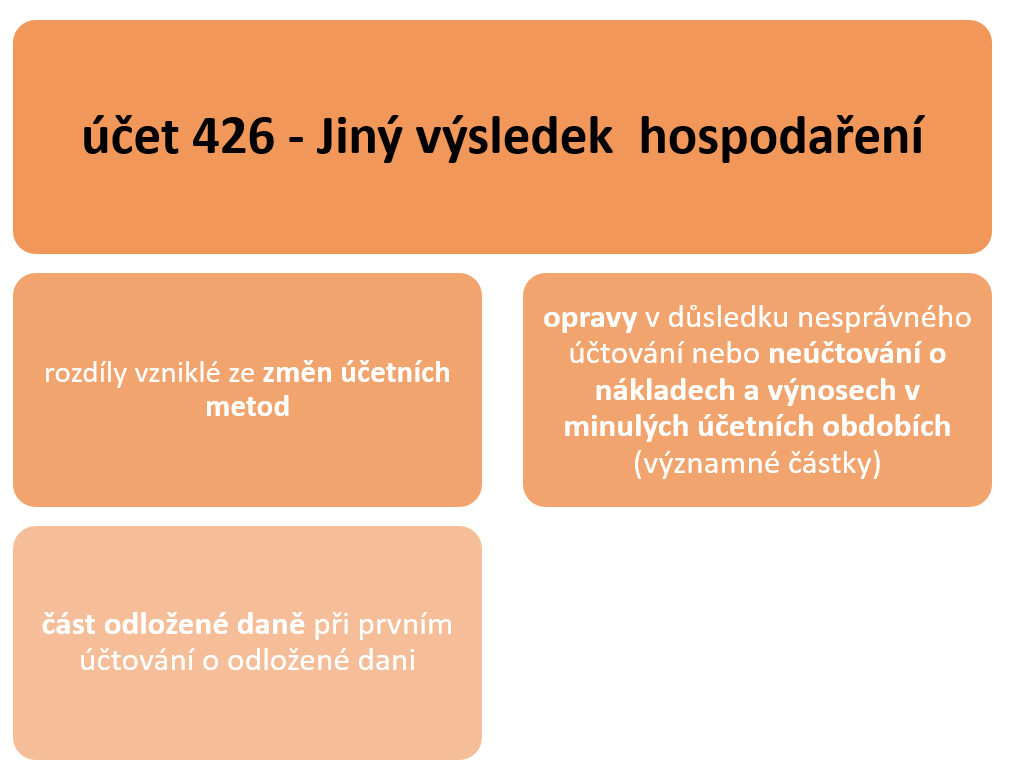

Jak se účtuje na účtu 426

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

ArchivPodobné

Kdy zaúčtovat hospodářský výsledek

V průběhu účetního období se výsledek hospodaření neúčtuje na žádný konkrétní účet. Je o něm účtováno až při uzavírání účetních knih, a to na účet 710 – Účet zisků a ztrát. Společnost za rok 2020 hospodařila s kladným výsledkem hospodaření, tedy ziskem ve výši 350 Kč.

Jak účtovat opravy minulých let

Významné opravy v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, tedy opravy v období po schválení účetní závěrky a déle, se účtují na vrub nebo ve prospěch rozvahového účtu „Jiný výsledek hospodaření minulých let“ (viz účet 426-Jiný výsledek hospodaření minulých let) …

Jak účtovat výsledek hospodaření ve schvalovacím řízení

Na účet 431-Výsledek hospodaření ve schvalovacím řízení se na počátku účetního období převádějí zisk nebo ztráta, zjištěné v účetnictví za uplynulé účetní období. Z hlediska věcného navazuje účtování na tomto účtu na účet 710-Účet zisků a ztrát předcházejícího účetního období.

Jak účtovat příjmy příštích období

Příjmy příštích období

Příkladem může být výnos z pronájmu nebytových prostor, který bude zaplacen, resp. vyfakturován až v příštím období. Tedy v roce 2023 vyfakturujete a dostanete zaplaceno za nájemné za rok 2022. V účetním roce 2022 zaúčtujete v agendě Časové rozlišení výnosy z nájemného na účty 385/602.

Jak účtovat náklady minulých období

Výdaje příštích období jsou platby hrazené zpětně za výkony minulého období. Na tyto platby se na vrub nákladů běžného období tvoří zdroj ve prospěch účtu 383 – Výdaje příštích období. Lze zde účtovat pouze částky, u nichž je známo, že se v budoucích obdobích vynaloží na příslušný účel a v určité výši.

Jak zaúčtovat splatnou daň

Splatnou daňovou povinnost zaúčtujete v agendě Interní doklady na účty 591/341 u daně z běžné činnosti. Zápornou daňovou povinnost účtujete obráceně, tedy ve prospěch nákladových účtů a jako snížení závazku z titulu daně z příjmů. Připomínáme, že u daňového přiznání fyzických osob se rozlišují tzv. dílčí základy daně.

Jak účtovat dlouhodobý úvěr

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Jak zaúčtovat faktury z minulého roku

Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321. Pokud máte ve vnitřní směrnici dáno, že doklady přijaté v lednu můžete ještě zadávat do knihy došlých faktur minulého roku, poté nebudete provádět časové rozlišení.

Jak opravit počáteční stav účtu

V případě vedení účetnictví pro podnikatele, příspěvkové nebo nevýdělečné organizace (netýká se daňové evidence) si můžete stav na účtu v agendě Pokladna, resp. Banka opravit v agendě Účetnictví/Počáteční stavy/Počáteční stavy účtů.

Co jsou výnosy příštích období

Výnosy příštích období jsou uskutečněné příjmy za výkony, jež budou poskytnuty v budoucnosti. Pojem se řadí do kategorie časového rozlišení. Obvyklé případy výnosů příštích období jsou: nájemné přijaté předem.

Co jsou to příjmy příštích období

Příjmy příštích období představují výnosy věcně a časově související s běžným obdobím, ale příjem peněz se uskuteční až v budoucnu. Pojem se řadí do kategorie časového rozlišení. Obvyklé případy příjmů příštích období jsou: nájemné vybrané zpětně

Jak účtovat výnosy příštích období

Výnosy příštích období

V následujícím období účtujte na vrub účtu 384 a souvztažně na odpovídající výnosový účet. Příkladem může být předem přijaté nájemné z nebytových prostor, kdy v roce 2022 obdržíte platbu nájemného na rok 2023. Platbu přijatou hotově v roce 2022 zaúčtujete v agendě Pokladna na účty 211/384.

Co je časově rozlišení aktiv

Časové rozlišení je možné členit na aktivní (náklady příštích období, komplexní náklady příštích období a příjmy příštích období) a pasivní (výdaje příštích období a výnosy příštích období). Ve většině článků, které se věnují problematice časového rozlišení, je typickým příkladem ČR nájemné.

Kdy zaúčtovat daň z příjmů

Na účet 591 – Daň z příjmů z běžné činnosti – splatná se účtuje na konci roku skutečná výše daně před snížením o zaplacené zálohy. Po zaúčtování těchto operací zůstane na účtu 341 celková daň snížená o zaplacené zálohy.

Kdy je daň Splatna

V případě zdaňovacího období, kterým je kalendářní rok, je tato lhůta do 1. 7. následujícího kalendářního roku. Pokud poslední den lhůty pro podání daňového přiznání připadne na sobotu, neděli nebo svátek, je posledním dnem pro podání daňového přiznání nejblíže následující pracovní den.

Jak účtovat úvěry

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Co je dlouhodobý úvěr

Dlouhodobý úvěr je půjčka od banky, nebo nebankovní instituce, kterou klient splácí několik let. Jedná se většinou o období splácení delší než 4 roky. Úvěry se splatností mezi jedním rokem a čtyřmi lety spadají do kategorie střednědobých úvěrů.

Jak zaúčtovat přijatou fakturu

Přijaté faktury je třeba vždy účtovat na účet běžně označovaný jako účet 321 – Dodavatelé, konkrétně potom na straně D, tj. DAL. Další řádek kontace, na straně MD, Má Dáti, je potom definován podle konkrétního předmětu fakturace.

Jak zaúčtovat fakturu z minulého měsíce

Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321. Pokud máte ve vnitřní směrnici dáno, že doklady přijaté v lednu můžete ještě zadávat do knihy došlých faktur minulého roku, poté nebudete provádět časové rozlišení.

Jak se účtuje počáteční stav

Počáteční zůstatky aktiv se zachycují účetním zápisem na stranu Dal počátečního účtu rozvažného, to znamená MD aktiva/D 701.Počáteční zůstatky pasiv se zachycují účetním zápisem na stranu Má Dáti počátečního účtu rozvažného ve prospěch příslušných nově otevíraných účtů pasiv, to znamená MD 701/D pasiva.

Jak zaúčtovat počáteční stav pokladny

Počáteční stav pokladny zadáte příjmovým dokladem do agendy Pokladna, počáteční stav bankovního účtu v agendě Banka. V účetnictví přiřadíte k těmto dokladům předkontaci „Bez – Doklad bez zaúčtování“ a zaúčtování počátečních stavů provedete v agendě Účetnictví/Počáteční stavy/Počáteční stavy účtů.

Jak zaúčtovat výnosy

Výnosy, které souvisejí s postoupením nebo ukončením hospodářské činnosti účetní jednotky se účtují na vrub účtu 697. Převod ve prospěch provozních výnosů v zájmu objektivního vykázání provozního, finančního a mimořádného výsledku hospodaření se účtuje na vrub účtu 698.

Kdy se nemusí časově rozlišovat

Položky nevýznamné nebo periodicky se opakující není nutné časově rozlišovat. Pravidelně se opakující výdaje jsou například výdaje na pojištění odpovědnosti, položky na prováděný audit apod. Časově rozlišovat nelze také pokuty, penále, manka, škody.

Co patří do časového rozlišení

Patří sem účetní případy, které jsou výdajem běžného období, ale nákladově souvisí s následujícím účetním obdobím. Ide o „předplacení” nákladu, který bude realizován až v příštím účetním období. Tento účet je rozvahový účet aktiv, účetní jednotka zde účtuje pohledávku vůči příjemci peněz.