Kdy má účetní jednotka povinnost auditu

Roční úhrn čistého obratu více než 80 000 000 Kč; ročním úhrnem čistého obratu se zde rozumí výše výnosů snížená o prodejní slevy a dělená počtem započatých měsíců, po které trvalo účetní období, a vynásobená dvanácti. Průměrný přepočtený stav zaměstnanců v průběhu účetního období více než 50.

Archiv

Jaké jsou účetní jednotky

Účetní jednotky se dělí na mikro, malou, střední a velkou účetní jednotku. Začlenění účetní jednotky do příslušné kategorie závisí dle § 1b zákona o účetnictví na dosažení či překročení alespoň dvou ze tří stanovených kritérií (tj. hodnota aktiv, čistý obrat a průměrný počet zaměstnanců) k rozvahovému dni.

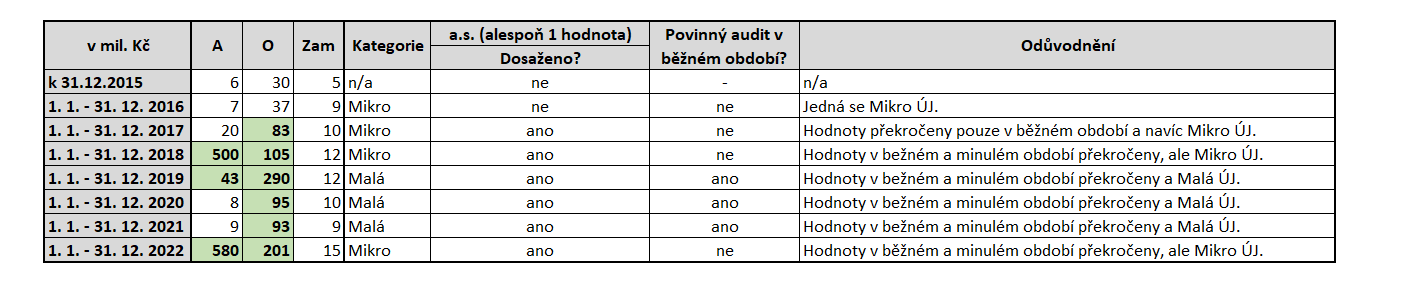

Kdy společnost podléhá auditu

Připomeňme si, že limity v zákoně o účetnictví (dále jen„ZoÚ“), které jsou stanoveny pro povinný audit, uvádí § 20. Jde o aktiva (limit je 40 000 000 Kč), roční obrat (limit je 80 000 000 Kč) a průměrný počet zaměstnanců (limit je 50).

Archiv

Co zveřejňují mikro účetní jednotky

Mikro a malé účetní jednotky mají povinnost zveřejnit výkaz zisků a ztrát v případě, že je jejich povinností mít ověřenou účetní závěrku auditorem. V takovém případě je povinností ÚJ sestavit účetní závěrku v plném rozsahu a zároveň zpracovat výroční zprávu.

Které výkazy má účetní jednotka za povinnost sestavovat

Plný rozsah účetní závěrky znamená, že sestavujete veškeré účetní výkazy (rozvahu, výkaz zisků a ztrát, přílohy, přehled o peněžních tocích a přehled o změnách vlastního kapitálu).

Kdy se mění kategorie účetní jednotky

Změna kategorie účetní jednotky

2 ZoÚ, podle něhož účetní jednotka změní kategorii účetní jednotky od počátku bezprostředně následujícího účetního období, pokud ve dvou po sobě následujících rozvahových dnech řádných účetních závěrek překročí nebo přestane překračovat dvě ze tří stanovených kritérií.

Co to je účetní jednotka

Účetní jednotka je jakákoliv fyzická nebo právnická osoba na území ČR, která vede účetnictví.

Kdy je účetní jednotka malá

Malá účetní jednotka nepřekročí alespoň dvě ze tří níže uvedených hodnot: netto aktiva do 100 000 000 Kč, úhrn čistého obratu do 200 000 000 Kč, přepočtený počet zaměstnanců 50.

Co je malá účetní jednotka

Malá účetní jednotka nepřekročí alespoň dvě ze tří níže uvedených hodnot: netto aktiva do 100 000 000 Kč, úhrn čistého obratu do 200 000 000 Kč, přepočtený počet zaměstnanců 50.

Co je malá a mikro účetní jednotka

Malou účetní jednotkou se rozumí ta, která není mikro účetní jednotkou a současně k rozvahovému dni nepřekračuje minimálně dvě z uvedených hraničních hodnot: aktiva celkem do 100 000 000 Kč, roční úhrn čistého obratu do 200 000 000 Kč, průměrný počet zaměstnanců v průběhu účetního období do 50 osob.

Jak se dělí účetní jednotky

V roce 2016 došlo k zásadní změně zákona o účetnictví. Zásadním rozdílem oproti původní verzi z roku 1991 bylo rozdělení účetních jednotek dle velikosti do čtyř kategorií – na mikro, malou, střední a velkou účetní jednotku. Kritérii jsou aktiva, roční úhrn čistého obratu a průměrný počet zaměstnanců.

Kdy končí povinnost auditu

Mikro účetní jednotky (aktiva 9 000 000 Kč, roční obrat 18 000 000 Kč, počet zaměstnanců – deset) nepodléhají auditu nikdy. Zbylé účetní jednotky musí splnit alespoň jedno ze tří kritérií, aby podléhaly povinnosti nechat účetní závěrku zkontrolovat auditorem.

Kdy vzniká účetní jednotka

Fyzická osoba se stane nejčastěji účetní jednotkou (tedy tím, kdo má povinnost vést účetnictví) ve chvíli, kdy její obrat za předcházející rok přesáhne 25 milionů korun.