Na co se nevztahuje přenesená daňová povinnost

Režim přenesení daňové povinnosti se nepoužije, pokud plátce poskytuje stavební nebo montážní práce příjemci plnění, který není plátcem DPH, a samozřejmě i pokud neplátce poskytuje takové práce plátci.

Archiv

Kdy je přenesená daňová povinnost

Přenesená daňová povinnost funguje tak, že povinnost přiznat a odvést DPH má odběratel a nikoliv dodavatel plnění. Tedy DPH na dodané zboží či služby nezaplatíme svému dodavateli, ale odvedeme ji přímo státu. Dodavatel na daňový doklad neuvede výši DPH, ale napíše „výši daně je povinen doplnit a přiznat odběratel“.

Co je režim přenesení daňové povinnosti

V režimu přenesení daňové povinnosti je povinen přiznat daň plátce, pro kterého bylo zdanitelné plnění s místem plnění v tuzemsku uskutečněno. Příjemci kromě povinnosti přiznat daň může vzniknout za splnění podmínek daných zákonem o DPH současně nárok na odpočet daně v plné, popř. částečné výši.

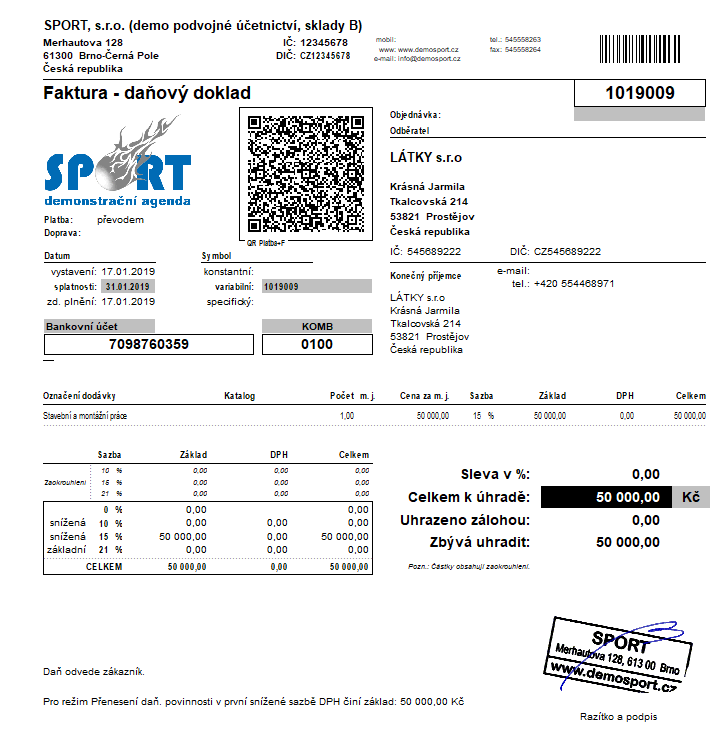

Jak má vypadat faktura s přenesenou daňovou povinnosti

Na faktuře musí být uvedena věta, že faktura je vystavována v režimu přenesené daňové povinnosti a DPH je povinen dopočítat a odvést odběratel. Tuto větu vám předvyplníme v jazyce faktury do políčka "Věta před položkami faktury". Sazbu DPH buď neuvádíte, nebo ji nastavíte na 0 % – ve Fakturoidu platí ta druhá možnost.

ArchivPodobné

Co znamená přenesená daňová povinnost tzv reverse charge )

Co je to reverse-charge Režim přenesené daňové povinnosti nebo-li reverse-charge znamená povinnost přiznat a odvést daň příjemcem zdanitelného plnění. Proto se uplatňuje jen mezi podnikateli plátci a nedopadá na konečné spotřebitele.

Co to je daňová povinnost

Daňovou povinností je jakákoli povinnost, která vzniká v důsledku nutnosti platit daně na podporu výdajů státu. V důsledku povinnosti platit daně vznikají povinnosti mezi daňovými poplatníky a správou. To znamená, že existuje vztah mezi daňovým poplatníkem a správou, a proto je stát příslušný vymáhat platbu daní.

Co spadá do reverse charge

V roce 2022 se tuzemské reverse charge týká například nákupů zlata, pořízení nemovitostí, stavebních a montážních prací, dodávek mobilních telefonů, poskytování telekomunikačních služeb, nebo prodeje herních konzolí, tabletů či notebooků.

Co je to přenesená daň

Reverse charge nebo také česky přenesená daňová povinnost je daňový mechanismus (v oblasti DPH), kdy se povinnost prodávajícího (poskytovatele plnění) přiznat a zaplatit daň na výstupu přesouvá na kupujícího (příjemce plnění).

Jak zjistím že mám přeplatek na dani

Informaci o existenci přeplatku je možné zjistit přihlášením se do Online finančního úřadu, např. prostřednictvím bankovní identity nebo datové schránky, popřípadě u svého místně příslušného správce daně. Pokud vám takový přeplatek vznikl, doporučujeme požádat o jeho převedení na jinou daň, nebo o jeho vrácení.

Kdy se použije reverse charge

Režim reverse charge lze aplikovat výhradně při poskytování služeb a dodání zboží, na které se vztahuje trvalé nebo dočasné přenesení daňové povinnosti.

Kdo vyplácí přeplatek na dani

Finanční úřad má na vrácení přeplatku 30 dní.

Kdo má nárok na vrácení daně

Nárok na daňovou vratku vzniká pouze v některých případech. Vždy buď po provedeném ročním zúčtování daně prováděném zaměstnavatelem za zaměstnance, nebo v daňovém přiznání, a to za předpokladu, že roční daňová povinnost je nižší než zaplacená částka na dani z příjmu během roku.