ICO vs VC: Two Sides of the Coin yang Sama

Antara perkembangan positif lain untuk ruang blockchain, 2017 adalah tahun ICO (Initial Coin Offering). Oleh kerana minat orang ramai dalam mata wang kripto meningkat menjelang separuh akhir tahun ini, pendatang baru dengan modal pelaburan baru membakar semangat model penggalangan dana yang sudah mulai panas.

Sepanjang tahun 2016-2017, penawaran duit syiling awal menjadi kaedah lalai bagi projek cryptocurrency untuk memulakan aliran pendapatan mereka. Untuk sementara waktu, model ICO sangat menguntungkan, baik untuk pengusaha dan pelabur. Sekiranya anda pernah melabur, katakanlah, ICO NEO (dahulunya Antshares), anda akan naik hampir 280,000%, dan bahkan pulangan ICO paling sederhana, seperti dengan Lisk, mencapai 19,000%.

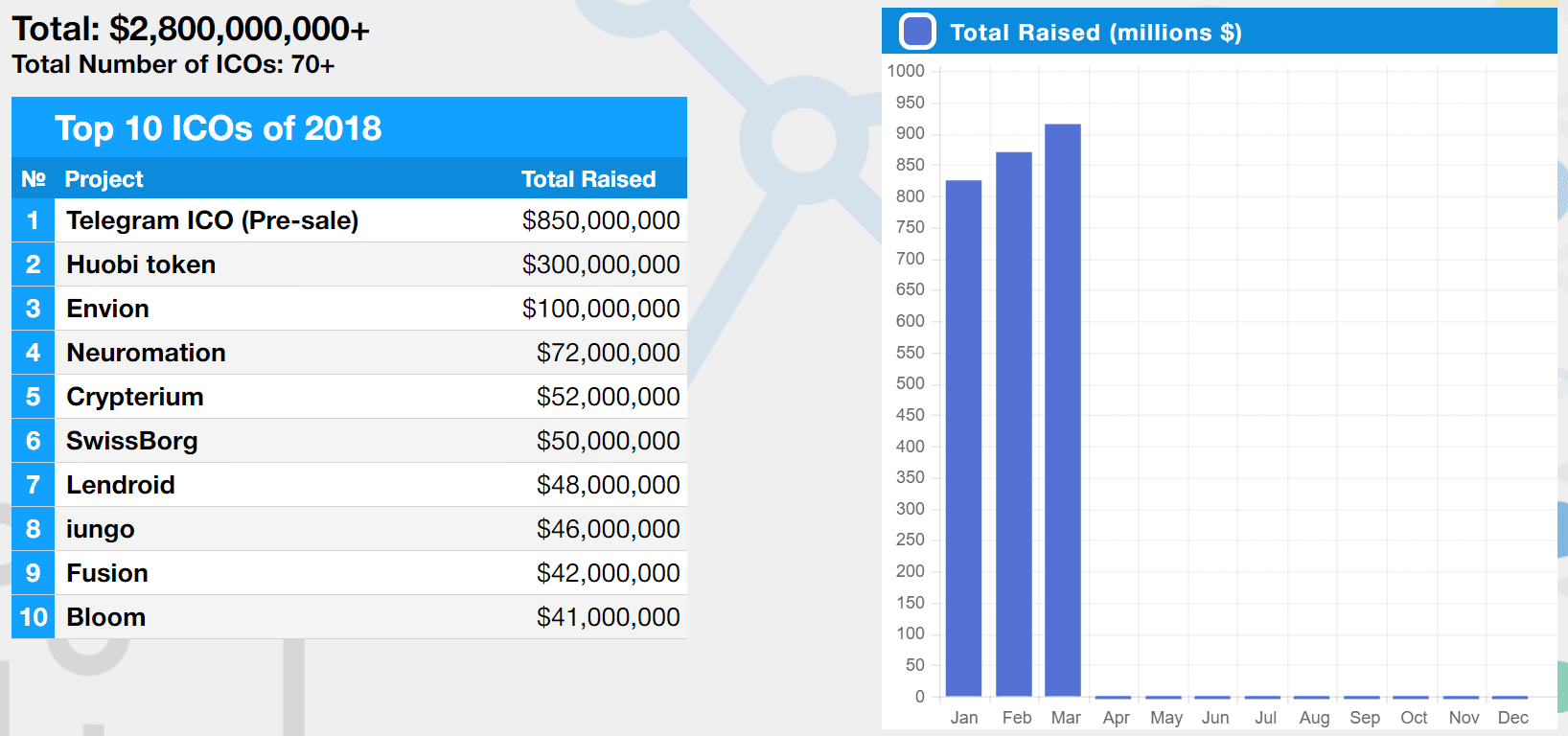

Dan keuntungan ini tidak terhad kepada pelabur. Menurut Jadual Syiling, ICO berjaya menarik $ 95 juta pada tahun 2016, hanya untuk menggandakan angka ini menjadi empat kali ganda $ 3.8 bilion pada tahun 2017. Walaupun separuh daripada ICO tahun lalu sudah tidak dapat dikira, trend tidak menunjukkan tanda berhenti. Kami hanya tinggal dua setengah bulan hingga tahun 2018, dan $ 2.9 bilion yang diperoleh sejauh ini adalah pantas untuk mengurangkan jumlah pelaburan yang dibuat dalam dua tahun terakhir.

Sumber: ICOTokenNews

Hebatnya, ICO masih mencatatkan angka pelaburan eksponensial walaupun kadar kejayaan tahun 2017 tidak memuaskan. Walaupun pasaran menyeret turun ke arah aliran menurun untuk hampir 2018, pelaburan permulaan tidak akan berhenti untuk mengambil debu. Sebenarnya, ketika statistik ICO 2018 mengkhianati, jumlah pelaburan yang berkaitan dengan cryptocurrency / blockchain sepertinya akan melebihi angka rekod 2017.

Ini termasuk pemain lama dalam permainan pelaburan yang mungkin kita lupakan sebagai pengganti ICO pemula: modal teroka.

Modal Usaha: Alternatif Oldschool kepada ICO

Tajuk utama dan artikel yang dihiasi dengan rasa ingin tahu yang terpesona terhadap ICO akan membuat anda berfikir bahawa mereka adalah jalan pelaburan pilihan – jika tidak hanya – untuk permulaan kripto. Tetapi ini hampir tidak berlaku.

Modal usaha telah beroperasi di dalam balang kuki selama persembahan duit syiling awal telah wujud. Mungkin mereka kurang mendapat liputan kerana mereka tidak terlalu baru, atau mungkin ada kaitan dengan sifat pelaburan dan siapa yang melakukan pelaburan. Berdasarkan model mereka, ICO, seperti IPO yang mereka perolehi, terbuka kepada (kebanyakan) semua pelabur, tanpa mengira akreditasi dan nilai bersih.

Sebaliknya, pelaburan modal usaha niaga datang dari dana lindung nilai, syarikat ekuiti swasta, atau orang yang mempunyai kekayaan yang melampau. Mereka pada dasarnya adalah individu dan entiti dengan sumber daya untuk mencurahkan berjuta-juta dolar ke dalam projek-projek muda dan berisiko namun menjanjikan dengan harapan pulangan yang berkualiti dari pelaburan asal.

Dan ICO dan cryptocurrency, secara umum, menawarkan lebih banyak daripada pulangan berkualiti. Dengan pilihan yang tepat, pelaburan yang baik memperoleh ROI yang layak untuk penthouse Wall Street. Namun, kebanyakan syarikat modal teroka berhati-hati untuk melabur terus ke dalam crypto, dan dengan alasan yang baik. Sekiranya anda bermain dengan berjuta-juta dolar, keraguan adalah bijak di pasaran yang turun naiknya dapat mengubah pelaburan asal dengan mudah menjadi wang monopoli dengan mudah menjadi tambang emas digital.

Daripada pendekatan langsung, firma modal teroka lebih suka menggunakan crypto dari sisi, meletakkan pertaruhan mereka pada perkhidmatan atau perniagaan yang berkaitan dengan cryptocurrency dan blockchain. Ini boleh menjadi apa-apa: pertukaran, perkhidmatan dompet, makmal pembangunan, penyelesaian pembayaran, dll.

Ini adalah saluran yang menjadi modal masuk modal usaha, dan mereka adalah syarikat permulaan yang sama yang menarik perhatian hampir sama dengan ICO.

Tunjukkan Wang kepada saya

Sejak beberapa tahun kebelakangan ini, pelaburan modal teroka mungkin tidak setara dengan pelaburan berbilion dolar dalam ICO, tetapi jumlah wang yang mengalir jauh dari remeh.

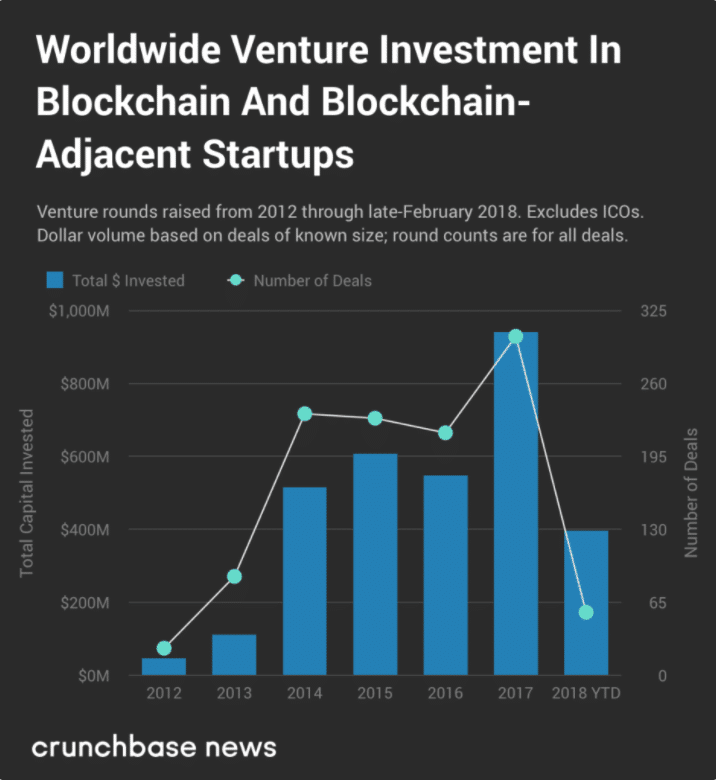

Menurut kajian Crunchbase News, kira-kira 1,000 urus niaga VC telah diperdagangkan di dunia blockchain sejak tahun 2012. 1,000 ini telah melabur pelaburan $ 2.5 bilion lebih dari 2012-2017, dengan kira-kira $ 1bilion ini akan datang pada tahun 2017 sahaja. Lebih mengagumkan, nampaknya 2018 boleh menjadi tahun pemecah rekod untuk modal teroka di crypto. Pada masa laporan Crunchbase, syarikat-syarikat telah menjanjikan dana $ 400 juta untuk pelbagai projek. Itu adalah 40% daripada jumlah pelaburan tahun 2017 dalam dua bulan.

Setakat ini untuk penghitungan tahun ini, pengeluar dompet perkakasan Ledger telah mendapat perhatian paling banyak daripada para pelabur. Syarikat itu mengumpulkan $ 75 juta dari 12 pelabur dalam pusingan pelaburan Seri Bnya, sumbangan terbesar datang dari dana pan-Eropah Draper Espirit.

Dalam beberapa tahun yang lalu, pemimpin industri lain yang berkaliber di Ledger telah memperoleh bahagian modal teroka mereka yang cukup besar. 21 Inc., misalnya, memperoleh $ 116 juta pada pusingan pertama pelaburan pada tahun 2015, pelaburan VC tunggal terbesar yang dibuat dalam industri sehingga saat ini. Pada pusingan pelaburan ketiga pada tahun 2015, Circle Internet Financial memperoleh modal sebanyak $ 50 juta, satu lagi pelaburan modal teroka terbesar dalam kehidupan industri yang baru muncul. Tahun berikutnya, Blockstream dan Ripple masing-masing mengalahkan peruntukan modal ini dengan pelaburan $ 55 juta, menjadikan jumlah keseluruhan VC Blockstream pada $ 76 juta dan Ripple pada $ 96 juta. Circle menerima satu lagi pusingan pembiayaan pada tahun 2016, juga, dengan wang segar $ 60 juta ini memberikan jumlah keseluruhan $ 136 juta selama bertahun-tahun.

Coinbase, bagaimanapun, mengambil kek untuk pelaburan pusingan tunggal dan agregat terbesar. Pada tahun 2017 sahaja, Coinbase memperoleh $ 108 juta dalam pusingan pelaburan Seri D mereka, menjadikan jumlah pembiayaan modal teroka syarikat itu dalam $ 235 juta. Pemimpin industri terkenal lain yang melancarkan 2017 dengan wang tunai adalah Canaan Creative ($ 43.45 juta) dan BitGo ($ 42.5 juta).

Siapa yang Membakar Dough?

Pemain besar Crypto VC mewakili kumpulan eklektik. Di samping firma modal teroka berpengalaman dan pelabur perseorangan tinggi, anda mempunyai syarikat kewangan dan teknologi lama, institusi kewangan / bank, dan kumpulan modal khusus kripto.

SBI Holdings, Google, dan Overstock adalah yang paling aktif di kalangan rakan syarikat mereka dalam pelaburan blockchain, satu laporan oleh CB Insights mendedahkan. Setiap syarikat menggunakan portfolio crypto yang unik dan pelbagai, termasuk R3, Ripple, dan Kraken (SBI Holdings); Storj, Ripple, dan LedgerX (Google); dan Factom, Ripio, dan Peernova (Overstock).

Bank dan institusi kewangan yang besar mempunyai, dengan mengejutkan (atau tidak mengejutkan bergantung kepada siapa yang anda minta), banyak kad di atas meja. Sebenarnya, banyak bank mula melabur seawal tahun 2015. Antaranya termasuk Citi, Goldman Sachs, dan JP Morgan dan Chase Co., yang semuanya memegang jawatan dalam R3, Axoni, dan Digital Asset antara lain.

Sumber: Buku Pitch

Terdapat segelintir firma modal teroka industri yang mengalirkan wang ke dalam kripto, tetapi daripada gabungan ini, penawar tertinggi adalah syarikat-syarikat yang pakar dalam pelaburan blockchain. Pelabur tradisional seperti Draper Associates, Andreessen Horowitz, dan Union Square Capital semuanya mempunyai permainan, tetapi portofolio mereka dikerdilkan oleh kumpulan Mata Wang Digital. Menjelang akhir tahun 2017, Kumpulan mempunyai jumlah pelaburan sebanyak 40 syarikat yang berbeza, jumlah yang mereka nampaknya akan meningkat tahun ini. Diikat kedua, Blockchain Capital dan Pantera Capital kedua-duanya memegang jawatan dalam 8 usaha yang berbeza pada akhir 2017.

Beberapa Jalan Raya

Pelaburan Venture Capital dalam blockchain terus meningkat sejak beberapa tahun kebelakangan ini, dan jika awal tahun 2018 ada petunjuk, ia tidak menunjukkan tanda-tanda melambatkan.

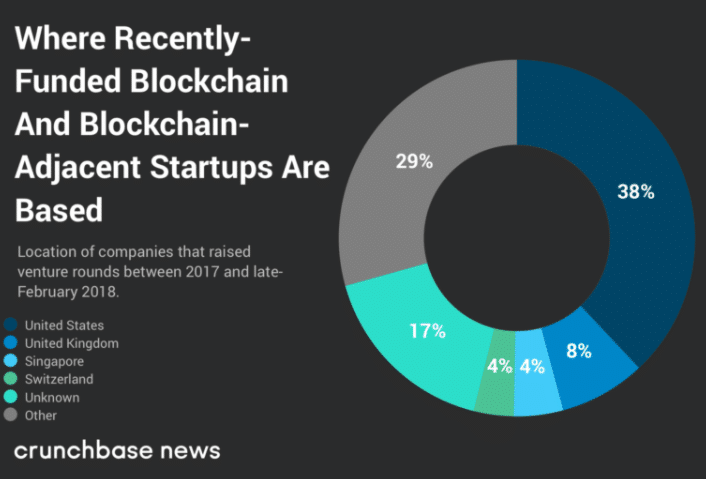

Tidak menghairankan, sebahagian besar pelaburan ini berasal dari kumpulan khusus blockchain, dengan bank nama besar dan perniagaan teknologi lama menerajui. Sebilangan besar modal teroka ini telah dikumpulkan untuk syarikat-syarikat yang terletak di Amerika Syarikat, menurut Crunchbase, dengan United Kingdom berada di tempat kedua dan Singapura dan Switzerland terikat untuk ketiga.

Pada tahap asas, pusingan pelaburan VC membolehkan syarikat permulaan menerima sejumlah besar modal untuk memenuhi anggaran operasi mereka, aliran tunai yang tidak dapat mereka akses sebaliknya. Tidak setiap syarikat blockchain melancarkan duit syilingnya sendiri, jadi sebilangan perniagaan ini tidak mempunyai kemewahan menjalankan ICO.

Namun, ICO telah menarik lebih banyak wang dalam setengah dekad yang lalu daripada penggalangan dana VC, dan ini mungkin ada kaitannya dengan penghalang kewangan yang inklusif dan rendah dari ICO. Namun, seiring dengan perkembangan industri, kita mungkin akan melihat lebih banyak modal teroka bergerak ke arah cryptocurrency dan syarikat blockchain, jadi kita akan melihat apakah anjing tua ini dapat mengikuti trik penggalangan dana baru industri ini.