Nesuskaičiuojama daugybė „fintech“ verslininkų taikėsi į marmurines kolonas su dideliu finansavimu ir iššovė tūkstančius verslo idėjų, kad tai sužlugdytų, tačiau nė vienas kol kas dar neįkliuvo. Alexas Mašinskis ir Celsijaus iš tikrųjų gali tai padaryti su kriptovaliutų palūkanų sąskaitomis.

„Celsijaus ženklas siekia visus pinigus pasaulyje“, – sako Alexas Mashinsky, „Celsius“ įkūrėjas, planuojantis ne tik užsidirbti..

Investiciniai bankai klesti nepaisant šurmulingo „fintech“ paleidimo aktyvumo ir gresiančių ekonominių grėsmių – „JP Morgan“ 2019 m. Grynųjų pajamų – 36,4 mlrd, didžioji jų dalis buvo sukurta iš labai svarbios strategijos, vadinamos „Security (Sec) Skolinimas“ – mes pakankamai greitai į tai įsitrauksime.

Aleksas žino apie strategiškai vertingų įmonių kūrimą. Jis taip pat yra investavęs apie 120 rizikos kapitalo, turi 34 patentus, surinko daugiau nei milijardą dolerių ir pasiekė daugiau nei 3 milijardus dolerių..

Alexas yra savo aštuntoje startuolio įmonėje kaip steigėjas, o dvi jo bendrovės „Arbinet“ ir „Transit Wireless“ yra dvi didžiausios Niujorko iš visų laikų rizikos remiamos išeities, atitinkamai 750 mln. Ir 1,2 mlrd. Esminis šių išėjimų panašumas yra tas, kad įmonės pastatė monopolinį triumą savo pramonėje ir naudojo novatorišką technologiją pradiniams verslo modeliams, kurie laikomi neįmanomais..

Pavyzdžiui, išradęs VoIP (IP balsą) 2000-ųjų pradžioje Alexas padėjo daugiau nei milijardui žmonių apeiti telekomunikacijų monopolijas, nemokamai naudodamas balsą internetu..

Palyginti, Celsijaus tikslas – į kriptovaliutą pritraukti 7,5 milijardo žmonių iš tradicinio palūkanų turinčių sąskaitų pasaulio. Celsijaus programa vartotojas vienu metu. Krizės palūkanų sąskaita naujais etapais Celsijaus pademonstravo potencialą.

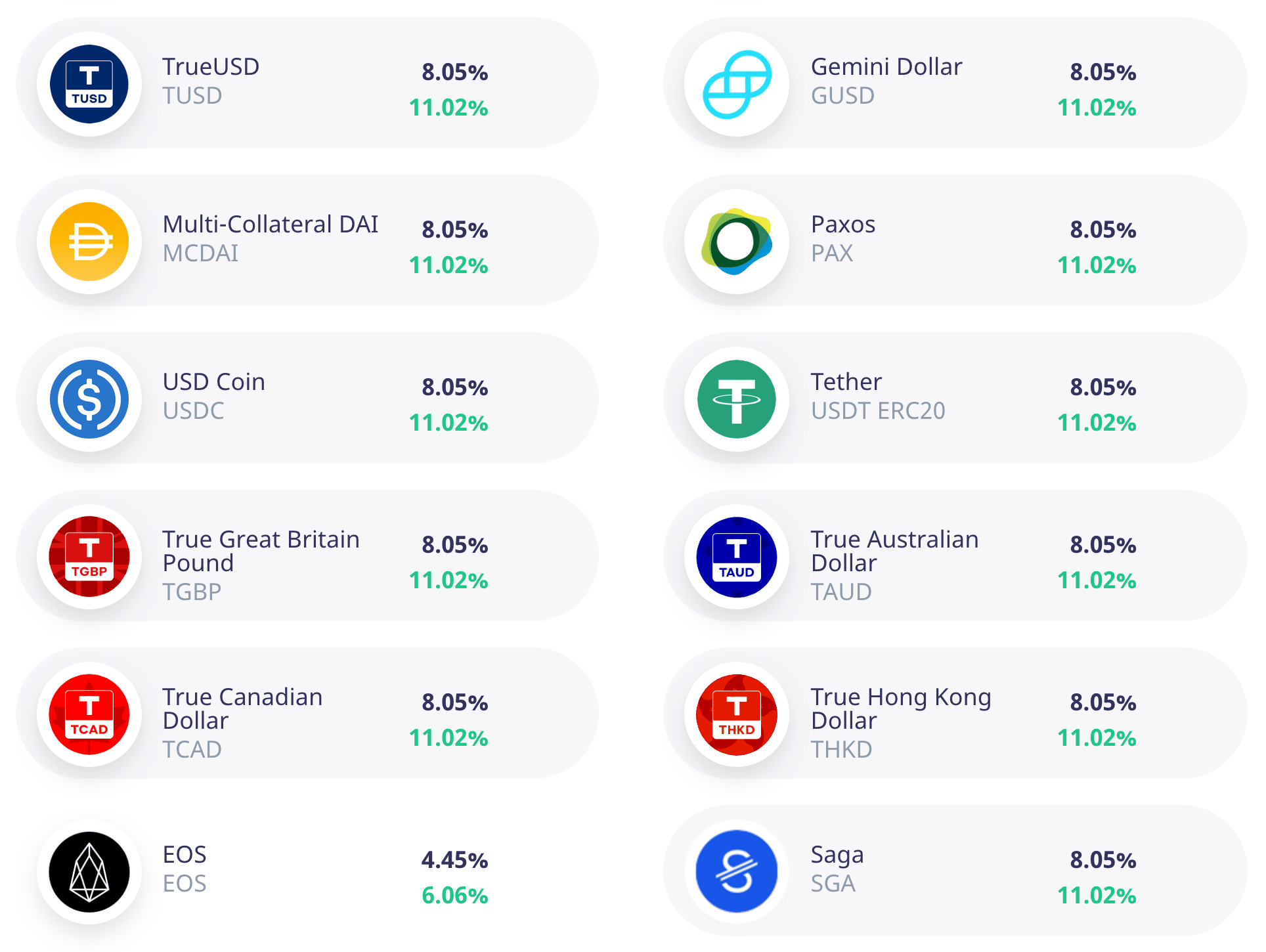

Nominaliąja verte ši sąvoka yra lengvai suprantama: vartotojai deponuoja bet kokį įvairaus skaitmeninio turto kiekį ir uždirba 11% didesnę metinę palūkanų normą – tai akivaizdus palyginimas su tradicinėmis banko taupomosiomis sąskaitomis, kurios siūlo nuo 0,01% iki 2 %.

Tačiau, kaip Celsijaus sugebėjimas tai pasiekti kriptografinių palūkanų sąskaitose, reikia nulupti finansų svogūno sluoksnius, kuriuos Aleksas padėjo meistriškai padaryti šiame straipsnyje.

„Daugumai žmonių trūksta to, ką bankai pasakoja savo investuotojams, kaip jie kiekvieną ketvirtį uždirba 15–18% iš savo indėlininkų pinigų “, – pradeda Alexas. „Jei jie rūpintųsi savo klientais, bankai taip pat galėtų mokėti 9%, kaip mes. Jie sutelkti dėmesį grąžinant pelną akcininkams, indėlininkams neįdomu, abu tiesiogiai konfliktuoja.

„CoinCentral“ atstovas Stevenas Buchko pirmą kartą apklausė Aleksą 2018 m., Kai Celsijaus viduryje buvo paleista programa. Greitai į priekį šiandien Celsijaus švenčia dar keletą reikšmingų etapų – 53,5 tūkst. BTC (apie 513 600 000 USD) indėlių etapą, daugiau nei 100 000 vartotojų, artimų 1 000 USD vertės indėlių.

Šiame interviu mes susiejame Aleksą su Aleksu: „CoinCentral“ Moskovą ir Celsijaus Mašinskį.

Redaktoriaus pastaba: būtinai perskaitykite mūsų vadovą Celsijaus platforma gilesniam nardymui.

Būsenos eilės iššūkis naudojant „Blockchain: Investment Bank Edition“

Retai aplanko finansinės galimybės be sveikos nepatiklumo ar skepticizmo. Išsireiškimas Jei tai per gerai, kad būtų tiesa, tikriausiai taip yra… sukurtas remiantis kelių kartų patirtimi dėl nusivylimų, gudrybių ir dažniausiai vaikino su išbalinta šypsena, brangiu kostiumu ir 100 USD kirpimu.

Tačiau, Per gerai, kad būtų tiesa gali turėti mažiau svorio paradigmoje, kuri jau gerokai pakreipta prieš jūsų interesus. Bent jau taip teigia Celsijaus etosas.

“Kai dariau” VoIP “9-ajame dešimtmetyje, mes galėjome pasiūlyti paslaugą už penktadalį kainos”, – sako Mashinsky. „Žmonės teigė, kad neįmanoma pasiūlyti pigesnių paslaugų nei AT&T. Šiandien žmonės daro prielaidą, kad tik todėl, kad bankas jiems moka 1% palūkanų, niekas negali nugalėti banko “.

– Bet, pone Mašinskai, kaip bankas žmonėms moka net 1 proc.? gali paklausti smalsus skaitytojas.

Galvodami apie didelius bankus, dažniausiai galvojame apie milžiniškus pastatus, sėdinčius brangiausiose miesto centro gatvėse, ir gerai apmokamus vadovus. Bankai tiesiog žino, kaip užsidirbti pinigų net tamsesniais laikais. 2008 m, JAV dolerių federalinio banko gelbėjimo pinigų atiteko vadovams. Tuometis „Goldman Sachs“ prezidentas ir vykdomasis direktorius Lloydas Blankfeinas tais metais išėjo su 54 milijonų dolerių kompensacija, o geriausi penkeri vadovai gavo 242 milijonus dolerių. Namas niekada nepralaimi.

Norėdami suprasti, kaip bankai uždirba pinigus, Mashinsky ragina mus ištirti tai, ką žino nedaugelis amerikiečių, esančių ne finansų pasaulyje. vertybinių popierių skolinimas.

Vertybinių popierių skolinimas arba antrinis skolinimas yra akcijų, vertybinių popierių ar išvestinių priemonių „skolinimo“ praktika investuotojui ar įmonei. Paprastai tai atliekama tarpininkų ir prekiautojų, o ne atskirų investuotojų. Sekundinis skolinimas gali būti nepaprastai pelningas, nes tai yra kritinis rinkos likvidumo kūrimo komponentas (specialiai skirtas pakartotiniam hipotetui arba šortų ir kitų pasirinkimo sandorių palengvinimo procesui)..

Mašinskis pateikia mums paprastą pavyzdį.

„Tarkime, jūs perkate TSLA atsargas iš Charleso Schwabo. Jūs prisiimate riziką, kad TSLA kils aukštyn arba žemyn, bet gale, Charlesas Schwabas skolina jūsų TSLA kitiems brokeriams ir prekiautojams ir uždirba nuo 12% iki 17% per metus.“

Kiek jūs, investuotojas ir TSLA savininkas, uždirbate iš Schwab palūkanų pajamų? Didelis riebus nulis.

Panašiai dauguma bankų taupomųjų sąskaitų istoriškai indėlininkams pasiūlė šiek tiek procento (dabar daugiau kaip 2%) savo turto, tačiau skolina indėlininką, kad gautų didelę grąžą. „JP Morgan“, finansų istorija, įtvirtinta Amerikos istorijoje, bankai daugiau nei 100 milijonų amerikiečių, kurie turi „Chase“ korteles, banko sąskaitas ir kitas sąskaitas.

“JP Morgan kapitalo kaina yra mažesnė nei 1%”, – sako Mashinsky. „Jų grąža siekia beveik 17 proc. Taip jie uždirba 36 mlrd. USD per metus, kuriuos dažniausiai panaudoja savo akcijoms supirkti, akcininkams išmokėti dividendus ir atlyginti vadovams. Kaip tai geras indėlininko sandoris? Ką iš to gauna indėlininkas? Jie paima pinigus, kuriuos jiems duodate, nemokamai ir juos skolina, o jūsų kredito kortele ima 24 proc. “

Mashinsky atveda mus prie smūgio linijos, kurios jis turi daug.

„Jei bankas turi 10: 1 svertą jūsų pinigams, jei atsiimate pinigus, jie praranda 10 kartų. Vienintelis asmuo, turintis galią leisti bankui daryti tai, ką jis daro, yra jūs. Jūs tiesiog nežinote, kad neturite galios “.

Celsijaus siekiama apversti scenarijų.

Celsijaus kriptografinių palūkanų sąskaitų palūkanų normos už stablecoin indėlius.

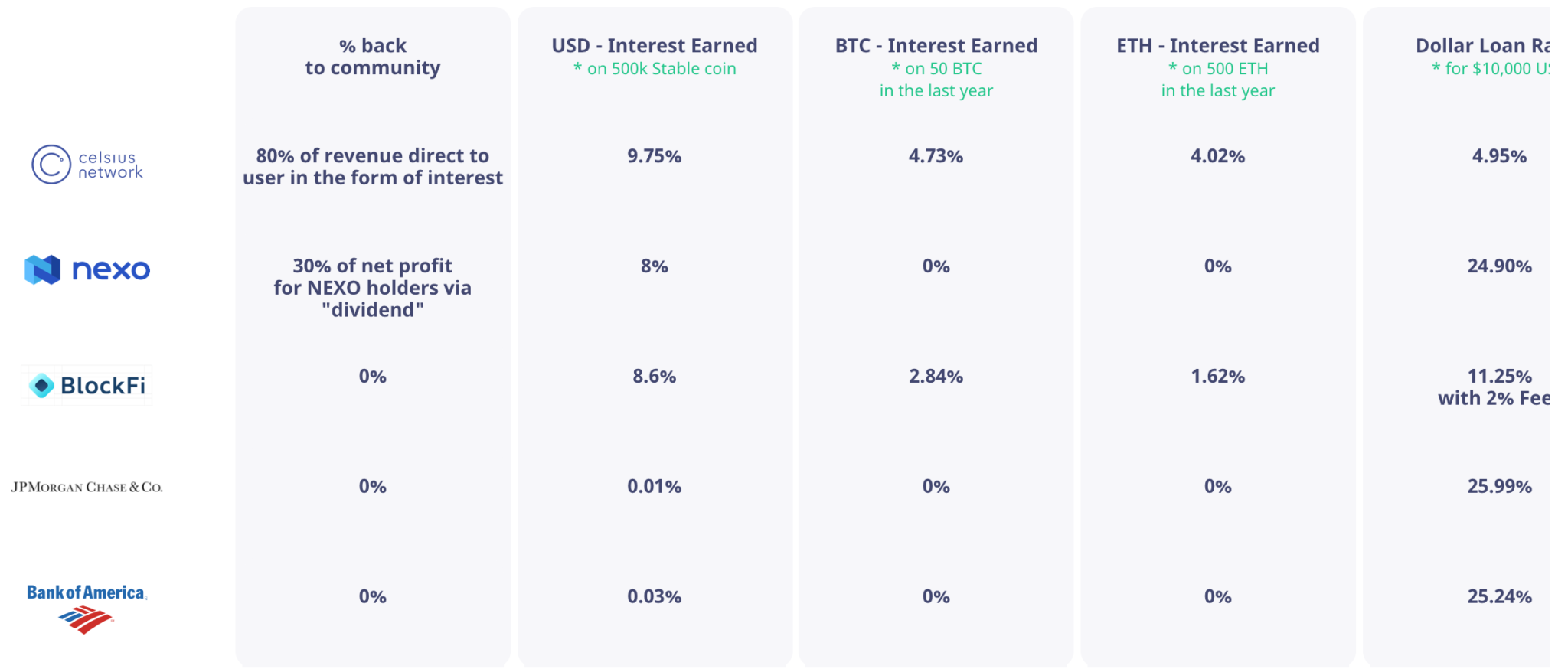

“Parodykite man” fintech “kompaniją, kuri įbrėžė bet kurį banką”, – sako Mashinsky. „JP Morgan tiesiog buvo geriausi metai. Nei viena „fintech“ įmonė negalėjo atsikratyti šių įstaigų ar jas nuversti. Jie tiesiog sustiprėja ir jį įsteigia. Institucijos negali laimėti mano žaidime. Mes paėmėme sultingiausią Volstryto dalį ir atvežėme ją į kriptografijos bendruomenę. Žmonės manęs nekenčia dėl pupelių išpylimo. Didžiąją dalį mokesčių perveskite indėlininkams. 80% pajamų atiduodame indėlininkams “.

Celsijaus: „Blockchain“ patikrintos palūkanų ir kriptovaliutų palūkanų sąskaitos

Istoriškai monopolijos tvirtina tvirtovę pagal savo verslo interesus dėl didelių kliūčių patekti į esamą jų pastatytą ar įsigytą infrastruktūrą. Tačiau pažanga technologijų srityje dažnai gali pasenti esama infrastruktūra, nes matėme automobilių ir lėktuvų poveikį geležinkelių pramonei.

Mashinsky nori naudoti „blockchain“ kaip impulsą nuversti Volstryto dominavimą ir suteikti žmonėms finansinių galimybių.

“Pradėkime nuo banko”, – veda Mašinskis. „Įsivaizduokite viešojo audito funkciją. Jūs atliekate indėlį banke ir klausiate, kur yra jūsų pinigai, kur jie saugomi, kam jie juos skolina, kiek bankas juos ima, kiek tų pinigų jums grąžina ir kaip jie planuoja išplatindami jį jums atgal “.

“Jei nesate didelis grynosios vertės asmuo, bet kuris bankas jus išmes ir uždarys jūsų sąskaitą, nes drąsiai uždavėte šiuos klausimus”, – pusiau juokauja Mašinskis. „Jie mano, kad už kiekvieno banko esantys marmuriniai stulpai kalba patys už save: jie moka užsidirbti pinigų. Jie neturi nieko įrodinėti “.

„Negana to, bet dėl besikaupiančios permainingos vyriausybės veiklos taip pat kils mūsų bėdų. Mes turime daugiau nei 100 USD deficito ir 120 USD įsipareigojimų. Jei bankai žlunga ir juos išperka ar gelbsti, tai tik pratęsia. Bet kada galite pertvarkyti vietas „Titanike“, tačiau laivas vis tiek skęsta. Šis laivas leidžiasi žemyn, nesvarbu, klausimas, kiek vandens jis paima.“

„Celsijaus“ pagalba išjungiami bankai ir vyriausybės, naudojant „blockchain“, kad visos šalys matytų savo verslo veiklą. Tai reikėjo pradėti nuo to, kad iš naujo sugalvojo palūkanų sąskaitą.

„Priežastis, pagal kurią„ Celsijaus “susitelkia į skaidrumą ir knygos naudojimą, yra jos nuostabus susidomėjimo mechanizmas. Negaliu naudoti kredito kortelės, kad pristatyčiau mokesčius, nes jų mokesčiai yra per dideli. „Bitfnix“ neseniai pervedė beveik 1 mlrd. USD už 6 USD naudodama „blockchain“. Tai neįmanoma naudojant kitą infrastruktūrą “

„Mes naudojame„ blockchain “kaip susidomėjimą keliančią transporto priemonę priekinėje dalyje, o gale naudojame skaidrumą ir atviras knygas. Celsians.com, pavyzdžiui, yra trečiosios šalies svetainė, kuri naudoja „blockchain“ duomenis, kad patikrintų Celsijaus laipsnius. Jie paima visas mūsų skelbiamas pinigines, nes sandoriai yra vieši, galite patikrinti viską, ką sakome. Kam jie suteikia šias paskolas. Ateinantys mokėjimai. Matome palūkanas, kas moka palūkanas, o kas yra Celsijaus laipsnis. Mes skelbiame visas pinigines svetainėje, jums nereikia būti Celsijaus nariu, galite tai patvirtinti, tiesiog žinodami „blockchain“ veikimą “.

„Celsisu“ šifruotų palūkanų sąskaitų palūkanos, sutinkant su „Celsians.com“

Mašinskis mato Celsijų kaip finansų institucijų ateitį, net jei tai tik pamatas.

„Tikimės, kad pastatysime būsimos įstaigos pamatų karkasą. Tai ne apie Celsijaus laipsnį, o apie visiškai naujos infrastruktūros, kuri pakeistų Volstrytą, sukūrimą “.

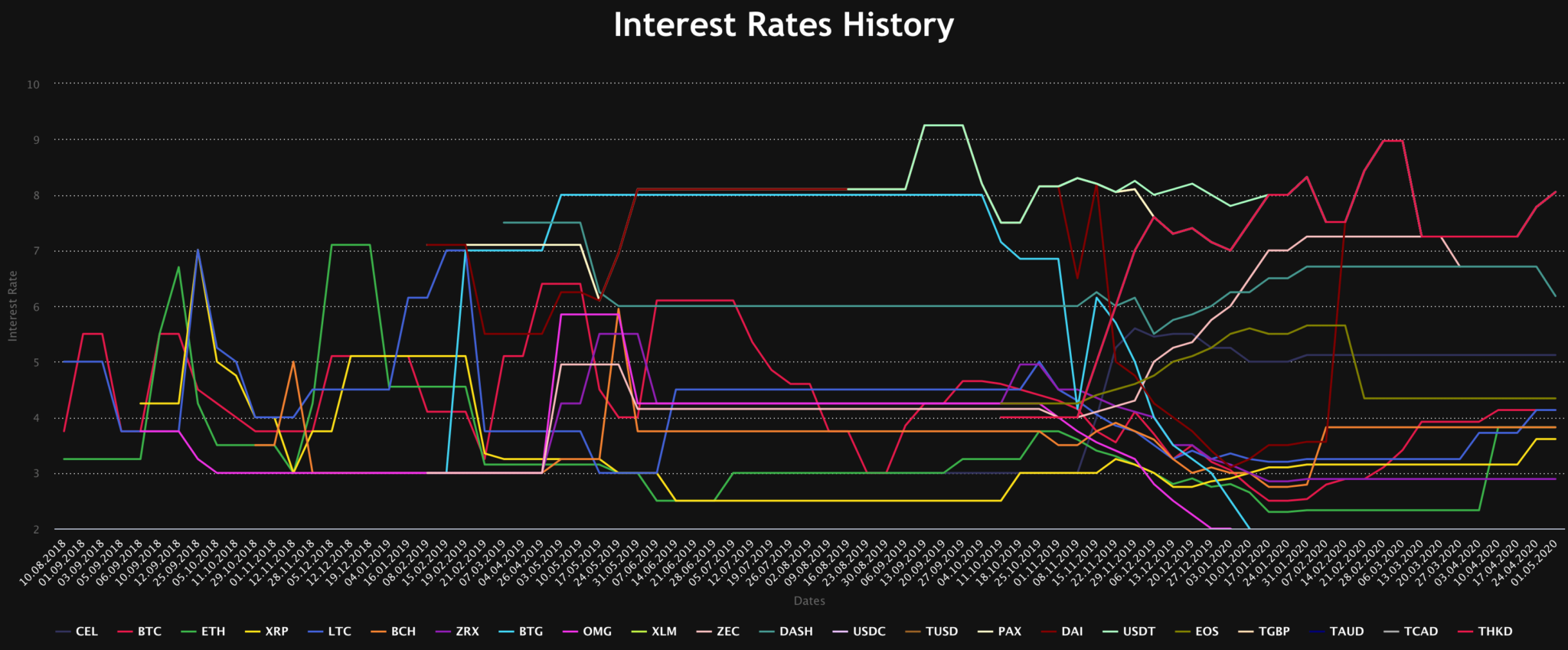

„Celsijaus laipsnis pasidalijo, kiek mes apmokestiname klientus, kiek uždirbame, kiek išmokame per pastarąsias 114 savaičių nuo mūsų paleidimo“, – išdidžiai sako Mashinsky. „Mes bene skaidriausia kriptovaliutų įmonė. Mūsų bendruomenė reguliariai atlieka mūsų auditą numeriai per „blockchain“ taip pat.”

Kripto palūkanų sąskaitų rinkos lyderis

Turėdamas daugiau pajamų BTC ir ETH nei visos konkurencijos kriptovaliutos erdvėje kartu, Celsijaus ženkliai pasiekta.

Mashinsky pripažįsta Celsijaus lyderystę rinkoje pastangomis ir veiklos vykdymu. Trejus metus Izraelio kariuomenėje tarnavęs Mašinskis nėra tas, kuris vengia eiti į žonglierių.

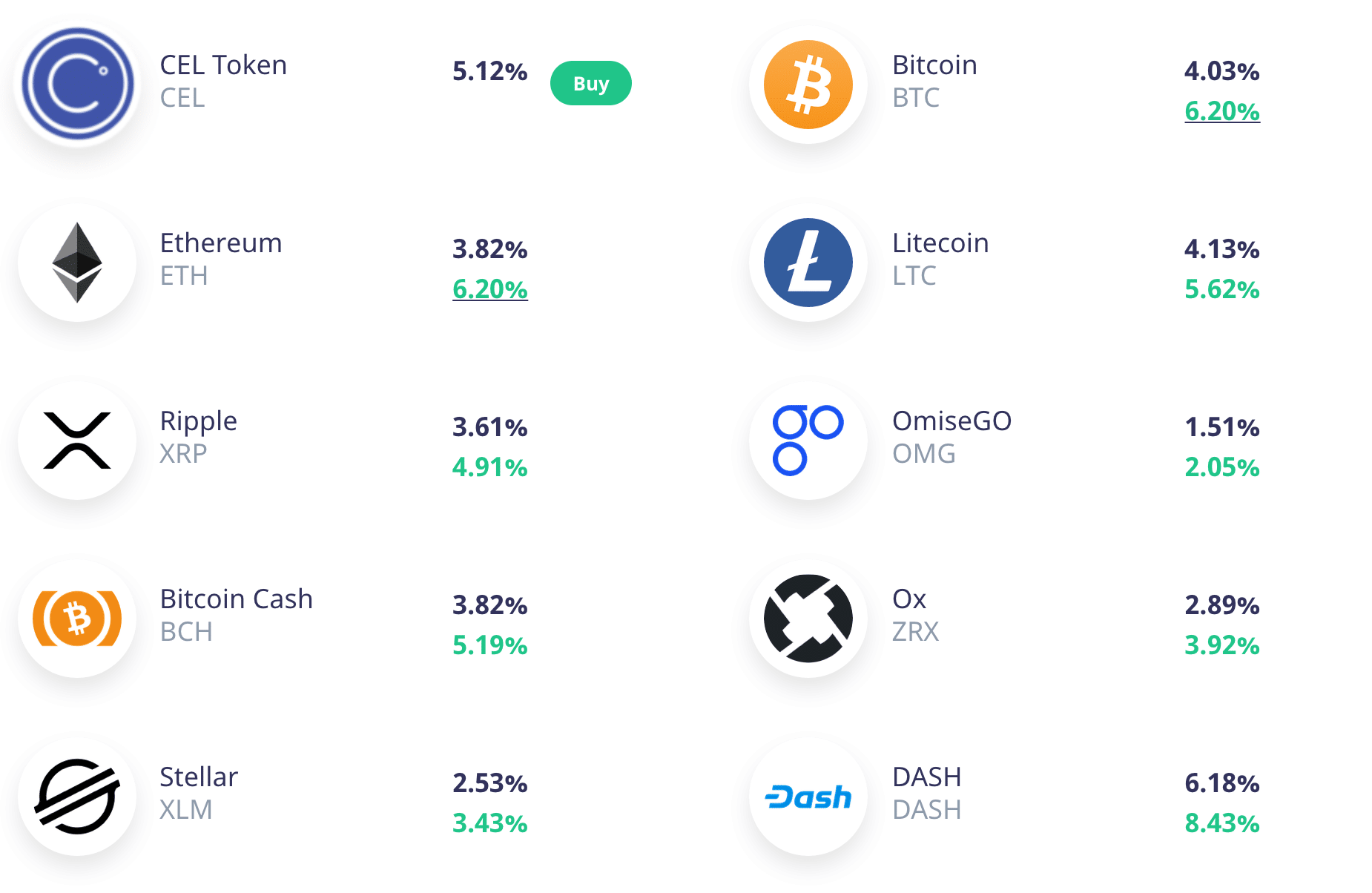

Kriptografinių palūkanų sąskaitų palūkanų normos Celsijaus pavyzdys.

„Celsijaus indeksas padarė daugiau nei bet kas kitas, nes mūsų konkurentai tiesiog nepakankamai moka vartotojams. „Celsius“ paskirsto 80% savo pajamų savo bendruomenei, o mūsų konkurentai ką tik paskelbė 30% grynojo pelno o tai yra daug mažiau “.

„Nė viena iš šių bendrovių jums neparodys, kaip jie uždirba susidomėjimą ar dalijasi kokia nors informacija apie savo verslą“, – sako Mashinsky. „Daugelis jų net nenurodys fizinio adreso, kur yra jų biurai. Aš nepasitikėčiau tokiomis įmonėmis “.

Kriptografinių palūkanų sąskaitų ir fiat palūkanų normų palyginimas (Šaltinis: Celsijaus)

„Daugelis jų tiesiog bando tiesiogiai konkuruoti su mumis. Jie neuždirba normos, jie subsidijuoja išmokas rizikos kapitalo pinigais, kuriuos surinko iš „Wall-street“ tipo vaikinų “, – konkurentams„ BlockFi “ir„ Cred “nurodo Mashinsky. Celsijaus laipsnis yra bendruomenės pastangos, kuriomis siekiama suteikti kuo daugiau pastangų bendruomenei “.

Jei planuojate įveikti Celsijų, tvirtina Mashinsky, geriau būkite pasirengę sumažinti savo pelno maržas.

„Jei norite pasiūlyti didesnius tarifus nei Celsijaus, geriau atiduokite daugiau nei 80% to, ką uždirbate, bendruomenei. Mes norime iškelti aukštą kartelę “.

2020 m., Augimas ir pirmyn

Palūkanų turinti kriptovaliutos sąskaitos niša yra lyginamasis uodelis, kai stovi šalia tradicinės palūkanų rinkos. Mašinskiui tai reiškia tik erdvę augimui.

„Celsijaus laipsnis siekia visus pasaulio pinigus. 7,5B žmonės nori uždirbti daugiau palūkanų, vis dėlto bankai ir vyriausybės nuolat mažina palūkanas ir atiduoda visus pinigus korporacijoms bei „per dideliems, kad žlugtų“ bankams “, – sako Mashinsky, ruošdamas karštą dabartinės ekonominės padėties liestinę..

“Visi pinigai, kuriuos dabar atspausdiname, turėtų būti skirti šios šalies infrastruktūrai”, – pradeda Mašinskis. „Norint viską atlikti vietoje, reikia dešimčių trilijonų dolerių. Užuot išleidę ją infrastruktūrai, mes ją skiriame aviakompanijoms, viešbučiams, kruizų kompanijoms. Mes kalbame apie visus, zombių kompanijas, maitintieji išgelbės visus, būtent tai, ką Japonija padarė per pastaruosius 30 metų. Štai kokia mano jautiena. Paimkite brangius dolerius iš ateities – skolinkitės iš savo vaikų, priverskite juos ateityje mokėti mokesčius ir išleiskite, kad išlaikytumėte savo gyvenimo būdą šiandien “.

„Jei gausite patikimas pajamas iš palūkanų, septyni milijardai žmonių norės naudotis jūsų paslauga“, Mašinskio naujausieji. „Tai buvo mūsų planas nuo pat pradžių – teikti palūkanų pajamas kuo daugiau žmonių, o to metu sukurti masinį visų mūsų palaikomų monetų įsisavinimą.“

Vienas iš žetonų Celsijaus neišvengiamai atkreips dėmesį į savo. CEL gali būti naudojama efektyviai padidinti taupomųjų sąskaitų palūkanų normas ir sumažinti paskolų palūkanų normas.

„Pagrindinė CEL funkcija yra pasiūlyti iki 30% didesnes palūkanas ir suteikti 5% pajamų, jei jūs tai darote“, bet mes kitos komunalinės paslaugos.“

Tačiau kriptovaliutos indėliai nėra apdrausti FDIC, o tai yra kliūtis daugeliui kriptovaliutą palūkanų turinčių bendrovių įsigyti vartotojų aspektu. Kaip įmonė, tokia kaip „Celsijaus“, sušvelnina riziką, kad vartotojai prarastų savo turtą pagal pasaulio pabaigos ar įsilaužimo scenarijų?

„Mes skoliname monetas tik užstatu, todėl visos paskolos yra užtikrinamos turtu “, – sako Mashinsky. „Dauguma bankų naudojasi 10 kartų per dalines atsargas ir skolina vartotojams be užstato kredito kortelėmis, todėl manau, kad iš tikrųjų esame saugesni nei dauguma bankų. Nuo pradžios mes neturėjome jokių įsipareigojimų neįvykdymo, o visi didieji bankai tiesiog per pastarąsias 60 dienų perėmė 30 mlrd. USD nuostolių rezervą. “

Celsijaus, galimybių ir pirmyn

Mashinsky įneša dešimtmečių verslininko patirtį į kriptovaliutą – vertikalę, kuria jis vadovaujasi nuo 2013 m. Galimybė, pasak Mashinsky, reikalauja naudoti „blockchain“ naujoviškiems verslo modeliams, o ne tik tradicinėms „blockchain“ kopijoms.

„Geriausia galimybė pradedantiesiems išrasti naują verslo modelį, kurį galima atlikti tik„ blockchain “tinkle, kaip tai padarė Celsijaus su palūkanų pajamomis kriptografinėse palūkanų sąskaitose. Daugelis kriptografinių kompanijų tiesiog nukopijuoja Volstryto verslo modelius ir vadina save revoliuciniais. Aš išradau VOIP 1994 m., O mes dabar kuriame MOIP (Money over IP), kad pristatytume naują decentralizuotą „blockchain“ pagrindu veikiančią finansų sistemą masėms “.

Mashinsky taip pat atkreipia dėmesį į verslininkų atsakomybę padėti kriptovaliutai tapti įprasta.

„Mes daugelį metų laukėme masinio įvaikinimo. Nors „Bitcoin“ sekėsi gerai, palyginti su kitomis turto klasėmis, jis gali gauti C laipsnį įtraukimui, mastui, priėmimui. Visose monetose yra gal 30–35 milijonai aktyvių unikalių piniginių. Žiūrint įvaikinimo požiūriu, mes esame labai ankstyvi. Celsijaus laipsnis atsirado klausiant savęs, kaip galime pasiekti masinį įvaikinimą “.

„Mes turime beveik 100 000 vartotojų, kurie atliko KYC: tai didžiulis skaičius kriptovaliutos, bet vis tiek mažas skaičius„ fintech “. Manau, kad žmonėms sunku patikėti, kad mes galime sumokėti 9% už kažką, pagrįstą USD (stablecoins), kai bankas jiems sako, kad jie netgi negali jiems sumokėti 1% “.

Mašinskis pataria žmonėms mokytis, tačiau būti atsargiems.

“Pasitikėk, bet patikrink”, – sako Mashinsky apie blokų grandinę, atkartojančią Reagano požiūrį į rusus Šaltojo karo metu. Jo požiūris į naujienas yra panašus. Iš kur verslininkas, kaip Mashinsky, gauna savo kasdienę informaciją?

„Per „Youtube“ žiūriu daug naujienų ir skaitau WSJ bei kitus finansinių naujienų šaltinius. Be to, konkrečios užeigos, tokios kaip „Coincentral“ :), – glostomai pažymi Mashinsky.

Baigdamas Mashinsky verčia žmones imtis veiksmų, kad patys pasikeistų, imdamiesi veiksmų.

„Jei jums nepatinka žaidimas, sugalvokite naują. Pasirinkimas priklauso nuo daugelio iš mūsų “.