Talloze fintech-ondernemers hebben hun vizier op de marmeren zuilen gericht op hoge financiën en duizenden zakelijke ideeën gelanceerd om het te verstoren, maar geen enkele heeft nog een deukje gemaakt. Alex Mashinsky en Celsius doen het misschien zelfs met renterekeningen voor cryptocurrency.

“Celsius gaat achter al het geld in de wereld aan”, zegt Alex Mashinsky, de oprichter van Celsius, die van plan is meer te maken dan alleen een deuk.

Investeringsbanken floreren ondanks de bedrijvige fintech-startup-activiteit en dreigende economische bedreigingen – JP Morgan vierde in 2019 zijn meest winstgevende jaar ooit met een record $ 36,4 miljard aan netto-inkomen, waarvan het grootste deel afkomstig was van een zeer belangrijke strategie genaamd Security (Sec) Lending – daar komen we snel genoeg op terug.

Alex weet het een en ander over het bouwen van strategisch waardevolle bedrijven. Hij heeft ook ongeveer 120 VC-investeringen gedaan, heeft 34 patenten, heeft meer dan een miljard dollar opgehaald en heeft meer dan $ 3 miljard aan exits behaald.

Alex zit op zijn achtste start-up als oprichter, en twee van zijn bedrijven, Arbinet en Transit Wireless, zijn twee van de grootste door durfkapitaal gesteunde exits ooit, met exits van respectievelijk $ 750 miljoen en $ 1,2 miljard. De belangrijkste overeenkomst tussen deze exits is dat de bedrijven een monopolistische positie in hun industrieën hebben opgebouwd en baanbrekende technologie hebben gebruikt om baanbrekende bedrijfsmodellen te ontwikkelen waarvan wordt aangenomen dat ze onmogelijk zijn..

Door in het begin van de jaren 2000 VoIP (Voice of IP) uit te vinden, heeft Alex bijvoorbeeld meer dan een miljard mensen geholpen om telecommunicatiemonopolies te omzeilen door gratis spraak via internet te gebruiken..

Ter vergelijking: Celsius streeft ernaar om 7,5 miljard mensen uit de traditionele wereld van rentedragende rekeningen in cryptocurrency te brengen, momenteel met één Celsius-app gebruiker per keer. Met een crypto-renteaccount in de beginfase, heeft Celsius potentieel aangetoond.

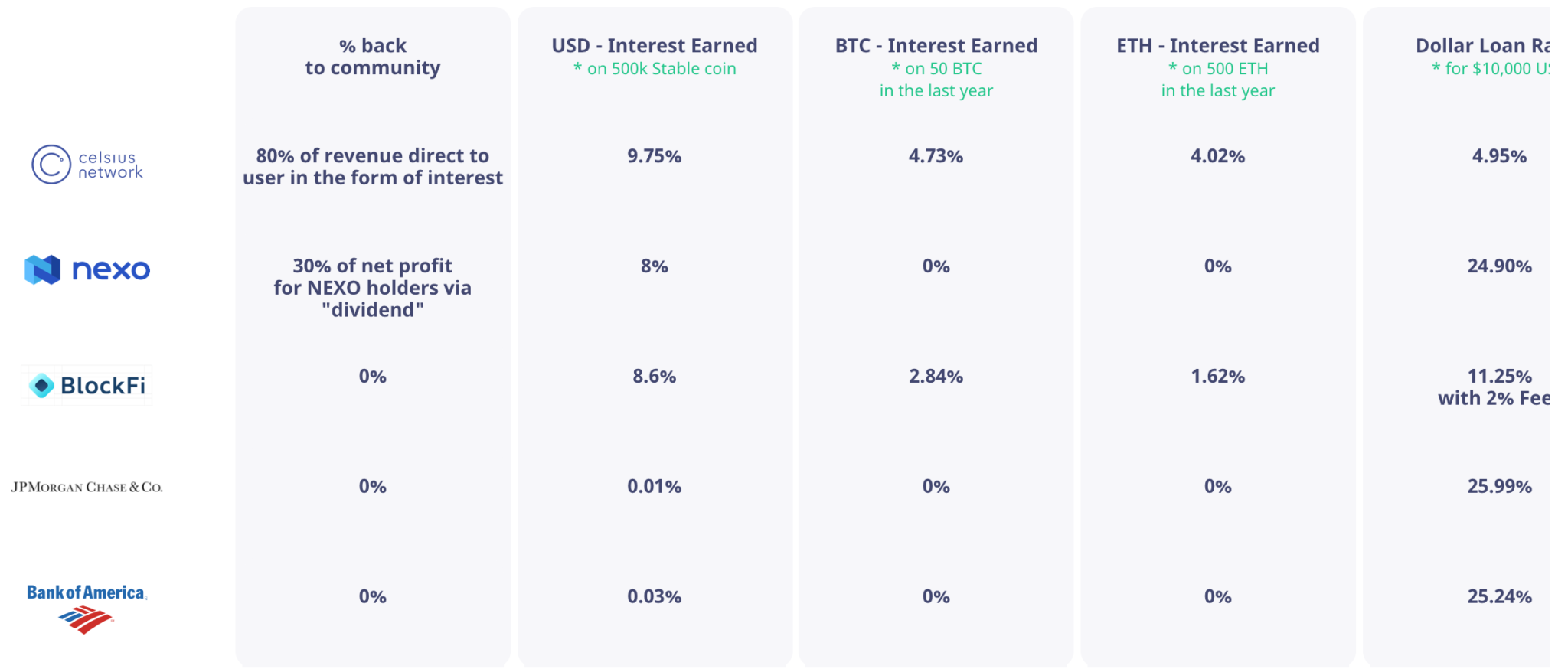

Op het eerste gezicht is het concept gemakkelijk te begrijpen: gebruikers storten een willekeurig bedrag van een verscheidenheid aan digitale activa en verdienen een jaarlijkse rente van meer dan 11% – een grimmige vergelijking met traditionele bankspaarrekeningen, die ergens tussen 0,01% en 2% bieden. %.

Hoe Celsius dit kan bereiken in crypto-renterekeningen, vereist echter het afpellen van de lagen van de financiële ui, die Alex op meesterlijke wijze heeft helpen doen in dit artikel.

Wat de meeste mensen missen, is wat de banken hun investeerders vertellen hoe ze elk kwartaal 15-18% verdienen aan het geld van hun inleggers, ”begint Alex. “Als ze om hun klanten gaven, zouden de banken ook 9% kunnen betalen, zoals wij. Ze zijn gefocust op winst uitbetalen aan aandeelhouders, geen rente voor spaarders, de twee zijn rechtstreeks in strijd.

Steven Buchko van CoinCentral interviewde Alex voor het eerst in 2018, toen Celsius bezig was met de lancering van zijn app. Snel vooruit naar vandaag viert Celsius nog een paar materiële mijlpalen – een stortingsmijlpaal van 53,5k BTC (ongeveer $ 513.600.000), meer dan 100.000 gebruikers, bijna $ 1 miljard aan stortingen.

Voor dit interview koppelen we Alex aan Alex: CoinCentral’s Moskov en Celsius’s Mashinsky.

Noot van de redacteur: bekijk zeker onze gids op het Celsius-platform voor een diepere duik.

De statuswachtrij uitdagen met Blockchain: Investment Bank Edition

Zelden bezoekt men aansprekende financiële mogelijkheden zonder een gezonde dosis ongeloof of scepsis. De uitdrukking Als het te mooi is om waar te zijn, is het waarschijnlijk … is gebaseerd op ervaringen van meerdere generaties met teleurstellingen, bedrog en meestal een man met een gebleekte glimlach, een duur pak en een kapsel van $ 100.

Echter, te goed om waar te zijn kan minder gewicht in de schaal leggen in een paradigma dat al aanzienlijk scheef staat tegenover uw belangen. Dat is tenminste wat het ethos van Celsius beweert.

“Toen ik in de jaren ’90 VoIP maakte, konden we de service voor een vijfde van de prijs aanbieden”, zegt Mashinsky. “Mensen zeiden dat het onmogelijk was om goedkopere diensten aan te bieden dan AT&T. Tegenwoordig gaan mensen ervan uit dat alleen omdat een bank hen 1% rente betaalt, niemand de bank kan verslaan. ”

“Maar meneer Mashinsky, hoe betaalt de bank mensen zelfs 1%?” vraagt een nieuwsgierige lezer zich misschien af.

Als we aan grote banken denken, denken we meestal aan gigantische gebouwen in de duurste straten van het centrum en aan goedbetaalde leidinggevenden. Banken weten gewoon hoe ze geld moeten verdienen, zelfs in hun donkere dagen. In de nasleep van 2008, $ 1,6 miljard van het reddingsgeld van de federale bank ging naar leidinggevenden. Lloyd Blankfein, de toenmalige president en chief executive officer van Goldman Sachs, vertrok dat jaar met $ 54 miljoen aan compensatie en de top vijf van leidinggevenden ontvingen $ 242 miljoen. Het huis verliest nooit.

Om te begrijpen hoe banken hun geld verdienen, smeekt Mashinsky ons om iets te onderzoeken dat maar weinig Amerikanen buiten de financiële wereld kennen, genaamd effectenleningen.

Het uitlenen van effecten, of het uitlenen van effecten, is de praktijk van het ‘uitlenen’ van een aandeel, effect of derivaat aan een investeerder of onderneming. Het gebeurt meestal tussen makelaars en dealers en niet tussen individuele investeerders. Als een cruciaal onderdeel van het creëren van marktliquiditeit (met name voor herhypotheek, of eigenlijk het proces om korte broeken en andere handel in opties te vergemakkelijken), kan het verstrekken van effecten ongelooflijk lucratief zijn.

Mashinsky laat ons een eenvoudig voorbeeld zien.

“Stel dat u een TSLA-aandeel koopt van Charles Schwab. U loopt het risico dat TSLA omhoog of omlaag gaat, maar aan de achterkant, Charles Schwab leent uw TSLA uit aan andere makelaars en dealers en verdient iets tussen de 12% en 17% per jaar.

Hoeveel verdient u, de investeerder en de eigenaar van TSLA aan de rente-inkomsten van Schwab? Een dikke nul.

Evenzo hebben de meeste bankspaarrekeningen in het verleden spaarders een percentage van een percentage (nu meer dan 2%) op hun activa aangeboden, maar lenen zij spaarders uit om een stevig rendement te ontvangen. JP Morgan, een financiële kolos verankerd in de Amerikaanse geschiedenis, banken voor meer dan 100 miljoen Amerikanen met Chase-kaarten, bankrekeningen en andere rekeningen.

“De kapitaalkosten van JP Morgan bedragen minder dan 1%”, zegt Mashinsky. “Hun rendement is bijna 17%. Dat is hoe ze $ 36 miljard per jaar verdienen, die ze meestal gebruiken om hun aandelen terug te kopen, dividend uit te keren aan aandeelhouders en leidinggevenden te compenseren. Hoe is dat een goede deal voor de inlegger? Wat levert de inlegger hieruit op? Ze nemen het geld dat u ze geeft gratis aan en lenen het aan u terug en brengen u 24% in rekening van uw creditcard. ”

Mashinsky brengt ons bij de clou, waarvan hij er veel heeft.

“Als een bank een hefboomwerking heeft van 10: 1 op uw geld, verliest u 10x als u uw geld opneemt. De enige die de macht heeft om de bank te laten doen wat ze doet, bent u. Je weet gewoon niet dat je de kracht niet hebt. “

Celsius wil het script omdraaien.

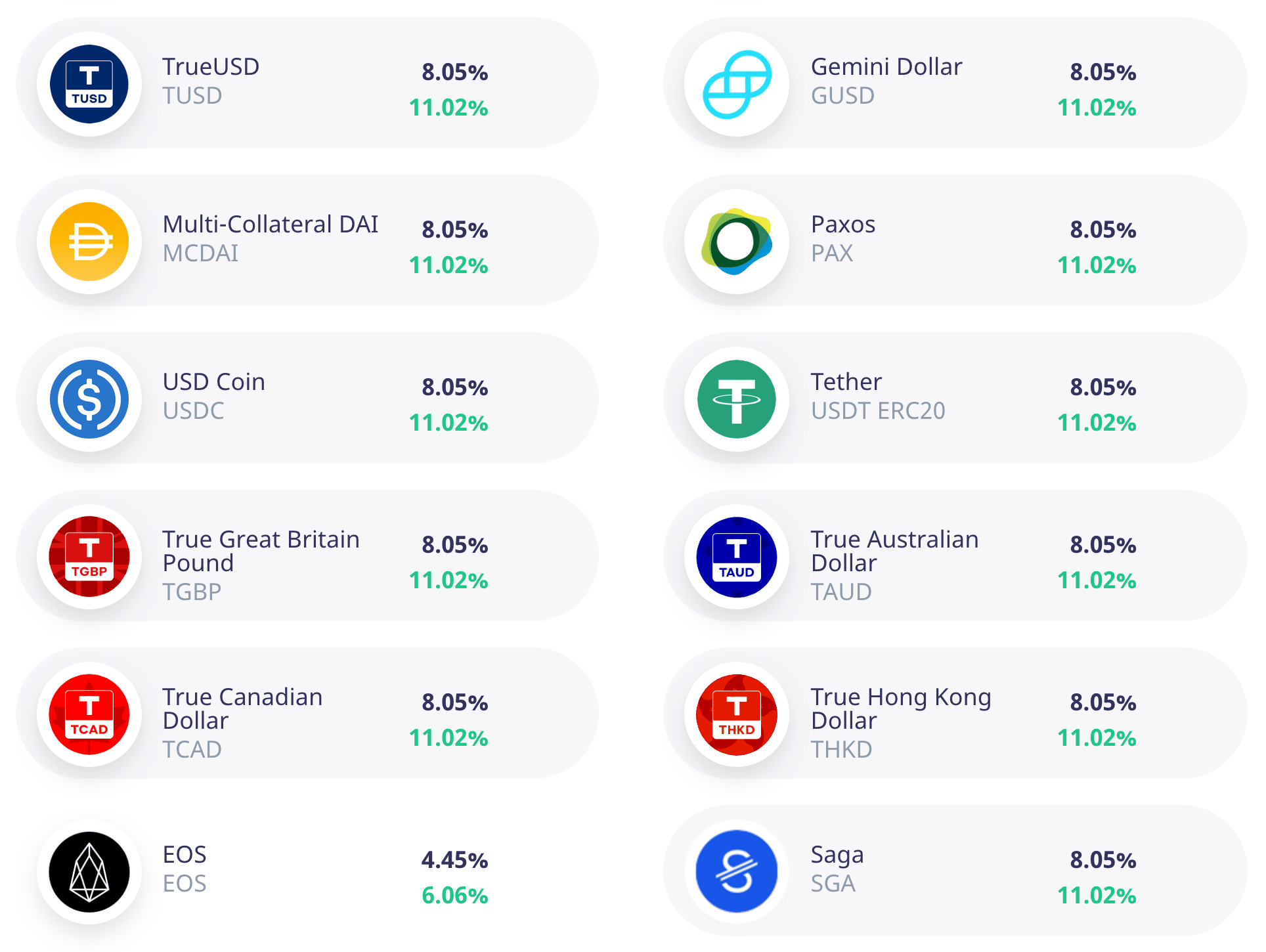

Celsius crypto renterekening rentetarieven op stablecoin-deposito’s.

“Laat me een fintech-bedrijf zien dat elke bank een krasje geeft”, zegt Mashinsky. “JP Morgan heeft zojuist hun beste jaar gehad. Geen enkel fintech-bedrijf is erin geslaagd deze instellingen te onttronen of te onttronen. Ze worden gewoon sterker en stellen het in. Instellingen kunnen niet winnen in mijn spel. We namen het sappigste deel van Wall Street en brachten het naar de cryptogemeenschap. Mensen haten me omdat ik de bonen morst. Geef het grootste deel van de vergoedingen aan de inleggers. We geven 80% van de inkomsten aan de inleggers. ”

Celsius: Blockchain Verified Interest en Cryptocurrency Interest Accounts

Historisch gezien bouwen monopolies een fort rond hun zakelijke belangen door de hoge toegangsdrempels die worden gecreëerd door de bestaande infrastructuur die ze hebben gebouwd of gekocht. Technologische vooruitgang kan de bestaande infrastructuur echter vaak verouderen, aangezien we de impact van auto’s en vliegtuigen op de spoorwegindustrie hebben gezien.

Mashinsky wil blockchain gebruiken als stimulans om de dominantie van Wall Street omver te werpen en de mensen financiële empowerment te geven.

“Laten we beginnen met de bank”, zegt Mashinsky. ‘Stel je een openbare auditfunctie voor. U doet een storting op een bank en vraagt waar uw geld naartoe gaat, waar het wordt opgeslagen, aan wie ze het uitlenen, hoeveel de bank hen in rekening brengt, hoeveel van dat geld naar u terugkeert en hoe ze plannen om het aan u terug te geven. ”

“Als je geen vermogende persoon bent, zou elke bank je eruit gooien en je account sluiten omdat je het lef hebt om deze vragen te stellen”, grapt Mashinsky half. “Ze gaan ervan uit dat de marmeren pilaren buiten elke bank voor zichzelf spreken: ze weten hoe ze geld moeten verdienen. Ze hoeven niets te bewijzen. “

‘Niet alleen dat, maar de opeenstapeling van herhalingsactiviteiten die de overheid doet, zullen ons ook in de problemen brengen. We hebben meer dan $ 100T aan tekorten en $ 120T aan verplichtingen. Als banken failliet gaan en worden uitgekocht of gered, wordt dit alleen maar verlengd. Je kunt de stoelen in de Titanic op elk moment verplaatsen, maar het schip zinkt nog steeds. Dit schip gaat hoe dan ook naar beneden, de vraag is hoeveel water het opneemt.

Celsius sluit banken en regeringen uit door blockchain te gebruiken om alle partijen inzicht te geven in de zakelijke werking. Het moest beginnen met het opnieuw uitvinden van de rentedragende rekening.

“De reden dat Celsius zich richt op transparantie en het gebruik van het grootboek is het verbazingwekkende mechanisme om de rente te leveren. Ik kan geen creditcard gebruiken om de kosten aan u te bezorgen, omdat de kosten te hoog zijn. Bitfnix heeft onlangs bijna $ 1 miljard verplaatst voor $ 6 met behulp van blockchain. Dat is met geen enkele andere infrastructuur mogelijk “

“We gebruiken blockchain als een voertuig voor het leveren van rente aan de voorkant, en we gebruiken transparantie en open grootboeken aan de achterkant. Celsians.com, is bijvoorbeeld een site van een derde partij die blockchain-gegevens gebruikt om Celsius te controleren. Ze nemen alle wallets die we publiceren, aangezien transacties openbaar zijn, u kunt alles wat we zeggen verifiëren. Aan wie ze deze leningen geven. Er komen betalingen binnen. We kunnen de rente zien, wie de rente betaalt en aan wie Celsius deze rente betaalt. We publiceren alle wallets op de website, je hoeft geen lid te zijn van celsius, je kunt het verifiëren door te weten dat de blockchain werkt. “

Celsisu’s crypto-rentetarieven, met dank aan Celsians.com

Mashinsky ziet Celsius als de toekomst van de financiële instellingen, al was het maar als stichting.

“We hopen dat we het skelet vormen van de fundering van de toekomstige instelling. Dit gaat niet om Celsius, het gaat om het creëren van een geheel nieuwe infrastructuur om Wall Street te vervangen. “

“Celsius heeft gedeeld hoeveel we klanten in rekening brengen, hoeveel we verdienen en hoeveel we uitbetalen in de afgelopen 114 weken sinds onze lancering”, zegt Mashinsky trots. “We zijn waarschijnlijk het meest transparante bedrijf in cryptocurrency. Onze gemeenschap voert routinematig audits uit op onze nummers via de blockchain ook.”

Leiding geven aan de markt voor crypto-renteaccounts

Met meer inkomsten in BTC en ETH dan al zijn concurrentie binnen de cryptocurrency-ruimte gecombineerd, heeft Celsius een aanzienlijke vooruitgang geboekt.

Mashinsky crediteert het marktleiderschap van Celsius met inspanningen van de gemeenschap en operationele uitvoering. Mashinsky, die drie jaar in het Israëlische leger heeft gediend, schrikt er niet voor terug om voor de halsader te gaan.

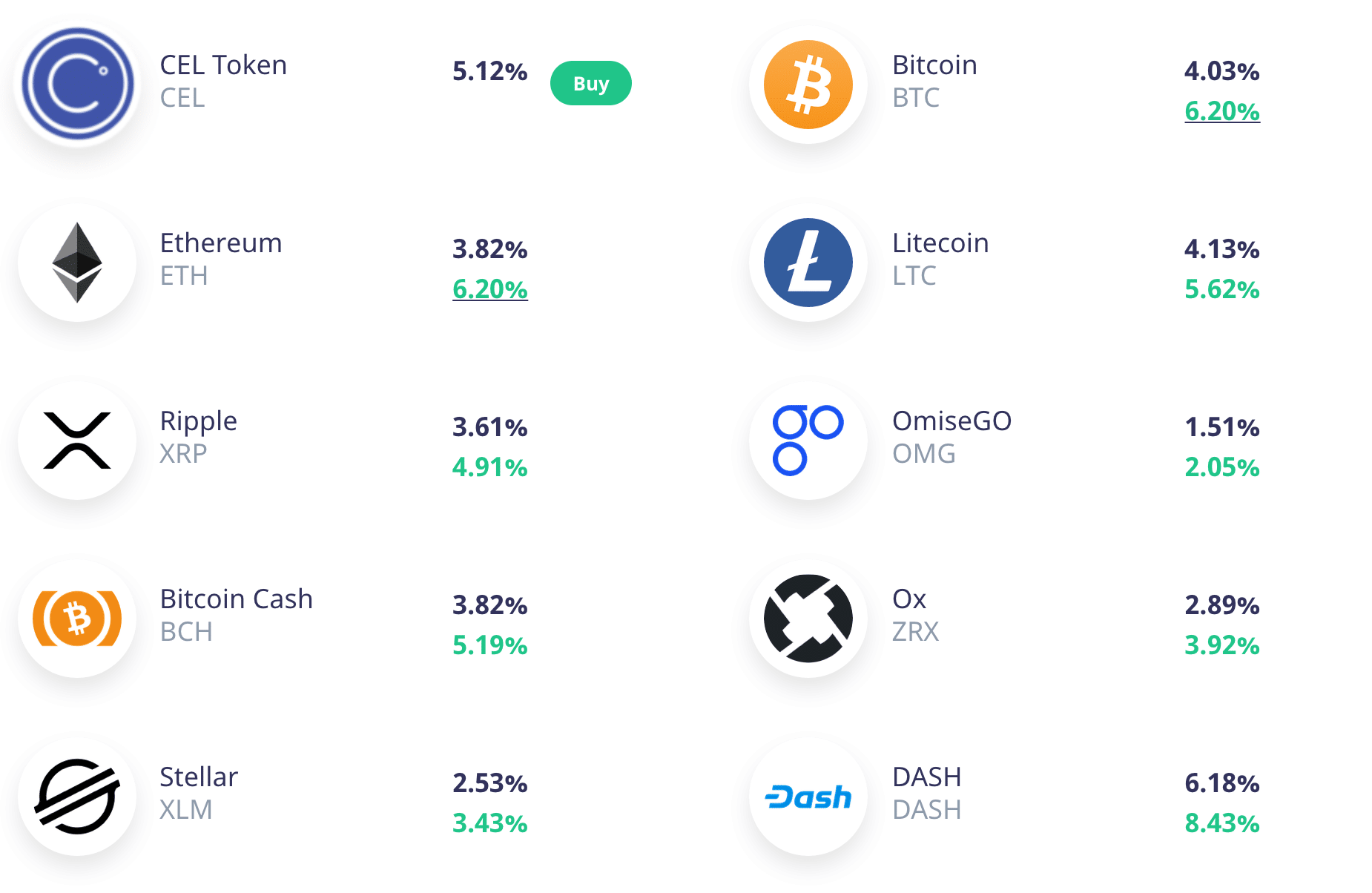

Een voorbeeld van crypto-rentetarieven op Celsius.

“Celsius deed meer dan wie dan ook, omdat onze concurrenten de gebruikers gewoon niet genoeg betalen. Celsius verdeelt 80% van zijn inkomsten aan zijn gemeenschap, terwijl onze concurrenten net publiceerden 30% van de netto winst dat is veel minder. “

“Geen van deze bedrijven zal u laten zien hoe ze de rente verdienen of details over hun bedrijf delen”, zegt Mashinsky. “Velen van hen zullen je niet eens een fysiek adres geven van waar hun kantoor is. Ik zou dergelijke bedrijven niet vertrouwen. ”

Een vergelijking van crypto-rentetarieven en fiat-rentetarieven (Bron: Celsius)

“Velen van hen proberen gewoon rechtstreeks met ons te concurreren. Ze verdienen het tarief niet, ze subsidiëren uitbetalingen met risicokapitaal dat ze hebben ingezameld van Wall Street-jongens, ” wijst Mashinsky op concurrenten BlockFi en Cred. Celsius is een inspanning van de gemeenschap die ernaar streeft de gemeenschap zoveel mogelijk inspanningen te leveren. ”

Als je van plan bent Celsius te verslaan, beweert Mashinsky, kun je maar beter bereid zijn om je winstmarges te verlagen.

“Als je hogere tarieven dan Celsius wilt bieden, kun je beter meer dan 80% van wat je verdient aan de gemeenschap geven. We willen de lat heel hoog leggen. “

2020, groei en verder

De niche van de rentedragende cryptocurrency-account is een vergelijkende mug wanneer deze naast de traditionele rentedragende markt staat. Voor Mashinsky betekent dit alleen maar ruimte voor groei.

“Celsius gaat achter al het geld in de wereld aan. 7,5 miljard mensen willen meer rente verdienen, toch blijven banken en regeringen de tarieven verlagen en geven al het geld aan de bedrijven en aan de “too big to fail” -banken, “zegt Mashinsky, terwijl hij een verhitte raaklijn aan de huidige economische situatie voorbereidt..

“Al het geld dat we nu printen, zou naar de infrastructuur van dit land moeten gaan”, begint Mashinsky. “Om alles lokaal gedaan te krijgen, zijn tientallen biljoenen dollars nodig. In plaats van het uit te geven aan infrastructuur, geven we het aan luchtvaartmaatschappijen, hotels en cruisemaatschappijen. We refereren aan iedereen, zombiebedrijven, de fed zal iedereen redden, precies wat Japan de afgelopen 30 jaar deed. Dat is wat mijn rundvlees is. Kostbare dollars uit de toekomst halen – het van onze kinderen lenen, hen er in de toekomst belasting over laten betalen en het uitgeven om onze levensstijl vandaag in stand te houden. “

“Als u betrouwbare rente-inkomsten levert, zullen zeven miljard mensen uw dienst willen gebruiken”, Mashinsky recenters. “Dat is vanaf het begin ons plan geweest – het leveren van rente-inkomsten aan zoveel mogelijk mensen, en daarbij massale acceptatie creëren voor alle munten die we steunen.”

Een van de lopers Celsius zal onvermijdelijk aandacht vestigen op zijn eigen. CEL kan worden gebruikt om de rentetarieven op spaarrekeningen effectief te verhogen en de rentetarieven op leningen te verlagen.

“De belangrijkste functie van CEL is om tot 30% meer rente aan te bieden en 5% inkomen te genereren als u het HODLt”, maar we hebben andere hulpprogramma’s.

Stortingen in cryptocurrency zijn echter niet FDIC-verzekerd, een vloek in het aspect van gebruikersacquisitie voor veel rentedragende bedrijven in cryptocurrency. Hoe kan een bedrijf als Celsius het risico verkleinen dat gebruikers hun activa verliezen in een doemdag- of hackscenario??

We lenen alleen munten uit tegen onderpand, dus alle leningen zijn door activa gedekt ”, zegt Mashinsky. “De meeste banken hebben een hefboomwerking van 10x via fractionele reserves en lenen aan consumenten zonder onderpand via creditcards, dus ik denk dat we eigenlijk veiliger zijn dan de meeste banken. Sinds de lancering hadden we nul defaults, terwijl alle grote banken in de afgelopen 60 dagen zojuist $ 30 miljard aan verliesreserves hebben overgenomen. “

Celsius, kansen en verder

Mashinsky brengt tientallen jaren ervaring mee als ondernemer in cryptocurrency, een branche die hij sinds 2013 volgt. Kans vereist volgens Mashinsky het gebruik van blockchain voor innovatieve bedrijfsmodellen, niet alleen traditionele replica’s op een blockchain.

“De beste mogelijkheid is voor startups om een nieuw bedrijfsmodel uit te vinden dat alleen op de blockchain kan worden gedaan, zoals Celsius deed met rente-inkomsten in crypto-renterekeningen. Veel cryptobedrijven kopiëren de bedrijfsmodellen van Wall Street en noemen zichzelf revolutionair. Ik heb VOIP uitgevonden in 1994, en we bouwen nu MOIP (Money over IP) om een nieuw gedecentraliseerd op blockchain gebaseerd financieel systeem aan de massa te leveren. “

Mashinsky wijst ook op de verantwoordelijkheid van de ondernemers om te helpen cryptocurrency gemeengoed te worden.

“We wachten al jaren op massale adoptie. Hoewel Bitcoin het goed heeft gedaan in vergelijking met andere activaklassen, krijgt het misschien een C-cijfer voor opname, schaal en acceptatie. Er zijn misschien wel 30-35 miljoen actieve unieke wallets wereldwijd voor alle munten. Vanuit het oogpunt van adoptie zijn we nog maar heel vroeg. Celsius kwam gedeeltelijk tot stand door mezelf af te vragen hoe we tot massale adoptie kunnen komen. ”

“We hebben bijna 100.000 gebruikers die KYC hebben gebruikt: dat is een enorm aantal voor cryptocurrency, maar nog steeds een klein aantal voor fintech. Ik denk dat het moeilijk is voor mensen om te geloven dat we 9% kunnen betalen op iets gebaseerd op USD (stablecoins) als de bank zegt dat ze ze niet eens 1% kunnen betalen. “

Mashinsky raadt mensen aan om onderwijs te volgen, maar op hun hoede te zijn.

“Vertrouw, maar verifieer”, zegt Mashinsky over blockchain in navolging van Reagans benadering van de Russen in de Koude Oorlog. Zijn benadering van nieuws is vergelijkbaar. Waar haalt een ondernemer als Mashinsky zijn dagelijkse informatie vandaan??

Ik kijk veel nieuws via Youtube en lees WSJ en andere financiële nieuwsbronnen. Ook specifieke pubs zoals Coincentral :), ”merkt Mashinsky vleiend op.

Tot slot spoort Mashinsky mensen aan om actie te ondernemen om zelf dingen te veranderen door actie te ondernemen.

“Als je de game niet leuk vindt, bedenk dan een nieuwe. De keuze is aan de meesten van ons. “