Dit jaar ongeveer 12 miljoen Amerikanen wordt meegezogen in het zwarte gat dat de sector van de kortlopende leningen is. Kortlopende leningen van kleine dollars, beter bekend als flitskredieten, zijn opgeblazen tot een $ 90 miljard markt zonder tekenen van vertraging. Met een flitskrediet leent u doorgaans tussen $ 300 en $ 5.000 en betaalt u het ergens van een paar weken tot een jaar later af. Er is echter een addertje onder het gras.

Betaaldagleningen hebben een gemiddeld jaarlijks percentage (JKP) van bijna 400 procent. In dit tempo zou een voorschot van 12 maanden $ 1.000 uiteindelijk $ 4.130,85 kosten om volledig af te betalen. Om dit aantal in perspectief te plaatsen: de gemiddelde APR op uw creditcard ligt rond de 17 procent.

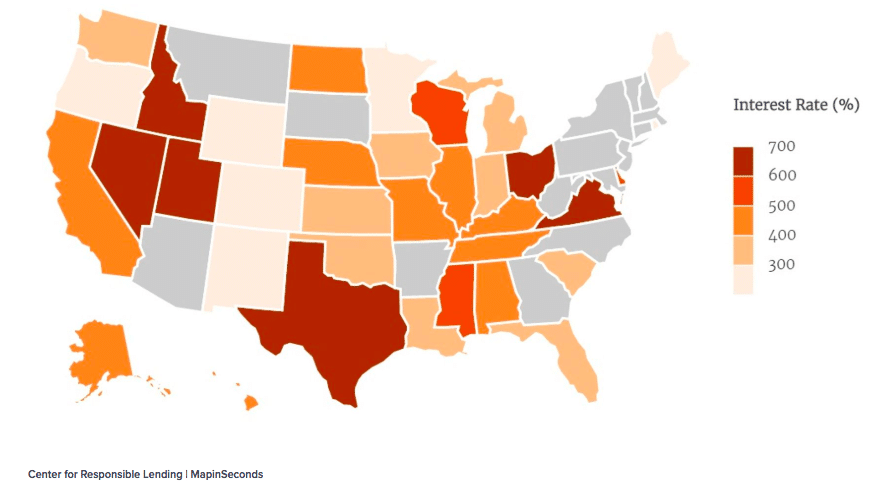

Gemiddelde rentevoet voor betaaldagleningen per staat (bron: CNBC

Vanwege de astronomische rente van flitskredieten, moeten degenen die ze afsluiten in de loop van de tijd vaak meerdere leningen aangaan, waardoor ze dieper in de schulden graven zonder dat er een haalbare uitweg is. Voordat we ingaan op hoe cryptocurrency zoals Bitcoin kan helpen, is het echter essentieel dat we de oorzaak van het probleem ontleden.

Waarom zijn betaaldagleningen zo populair??

Met rentetarieven in de drie cijfers, waarom zou iemand zelfs maar overwegen om een flitskrediet af te sluiten? Laten we een beetje fantasie gebruiken om te zien waarom.

Overweeg om een medeondertekenaar of onderpand toe te voegen. Als u een slechte kredietwaardigheid heeft, kan het toevoegen van een medeondertekenaar of onderpand u helpen een lening te krijgen. Een medeondertekenaar met een goede kredietwaardigheid of een waardevolle activa die als onderpand fungeren kan uw kansen om een lening te krijgen drastisch verbeteren, en het kan u ook helpen om een betere deal te krijgen.

Stel je voor dat je een dertigjarige uit de middenklasse bent met een echtgenoot en twee kinderen. Je hebt een vaste baan, maar met gezinsuitgaven leef je bijna van salaris tot salaris. Op een dag op weg naar je werk krijgt je auto pech. Je brengt het alleen naar de monteur om erachter te komen dat het $ 1.000 kost om het te repareren. Helaas is uw volgende betaaldag nog tien dagen verwijderd.

Op dit moment heeft u een paar opties:

- Repareer de auto pas op de betaaldag, ga van het werk en loop het risico ontslagen te worden.

- Herstel de auto door het geld uit het gezinsbudget te halen.

- Sluit een persoonlijke lening af, zodat u uw gezin kunt voeden en aan het werk kunt blijven.

Wanneer u met die opties wordt geconfronteerd, is de keuze duidelijk. Vaak hebben de mensen die deze leningen aangaan geen andere haalbare mogelijkheden, waardoor roofzuchtige kredietverstrekkers de rente kunnen opdrijven zonder repercussies. Het is vermeldenswaard dat sommige niet zo slecht zijn, deze lijst met de beste tarieven voor flitskredieten toont bijvoorbeeld enkele bedrijven die niet overdrijven.

Het echte probleem bij de hand

Het is gemakkelijk om flitskredietmaatschappijen te straffen voor hun roofzuchtige praktijken. En er zijn voorschriften in ontwikkeling (soort van) die kunnen helpen om ze onder controle te houden. Er is echter een breder probleem.

Het tweewekelijkse salaris is een drijvende kracht achter het succes van flitskredieten. Terug naar onze hypothetische:

Wat als u, in plaats van over tien dagen een forfaitaire cheque te ontvangen, u in dezelfde periode elke dag een tiende van dat bedrag zou kunnen ontvangen? U zou waarschijnlijk meer op uw gemak zijn van de lening af te zien om de autoreparatie af te betalen, wetende dat u de volgende dag een instroom van contant geld zou hebben. Aangezien 80 procent van de flitskredieten binnen twee weken na de vorige lening is afgesloten, is het een zandbak die u koste wat het kost wilt vermijden.

Bologna van twee weken

Zonder een gedetailleerde geschiedenisles te geven, tweewekelijkse loonstrookjes werd populair in de jaren dertig. In die tijd was het berekenen van belastingen een handmatig proces. Door salarisstrookjes over een bepaalde tijd te verdelen in plaats van ze elke dag te verdelen, werd het werk van een accountant gemakkelijker. Uiteindelijk kwamen we uit op een tijdsbestek van twee weken.

Tegenwoordig hebben elektronische aangifte en betalingen de complexiteit van belastingadministratie en salarisadministratie verminderd. We hebben echter nog steeds één of eigenlijk meerdere krachten die een aanhoudende tweewekelijkse salaristrend veroorzaken. Als u al een tijdje in de buurt van cryptocurrency bent, kunt u waarschijnlijk raden wat deze barrières zijn: tussenpersonen.

De lange en kronkelige weg

Er is geen tekort aan betalingstussenpersonen. Je hebt uitgevende banken, creditcardmaatschappijen, wervende banken en salarisverwerkers om er maar een paar te noemen. Als we de vergoedingen die elke entiteit onderweg in rekening brengt, negeren, is er ook een vertraging in verband met elke entiteit.

Het voor de hand liggende geval van tussenliggende bloat is in de Automated Clearing House (ACH) -systeem die werkgevers gebruiken om werknemers te betalen. Of met andere woorden: directe storting. Het ACH-systeem implementeert verouderde transactiedeadlines die leiden tot vertragingen van één tot twee dagen als een bedrijf, of een van de tussenpersonen, deze niet haalt.

Een of twee dagen lijken misschien te verwaarlozen, maar het totaal borrelt snel op als meerdere partijen een deadline missen. Omdat banken rente innen over deze bevroren bedragen, hebben ze niet echt een stimulans om dit proces te verbeteren.

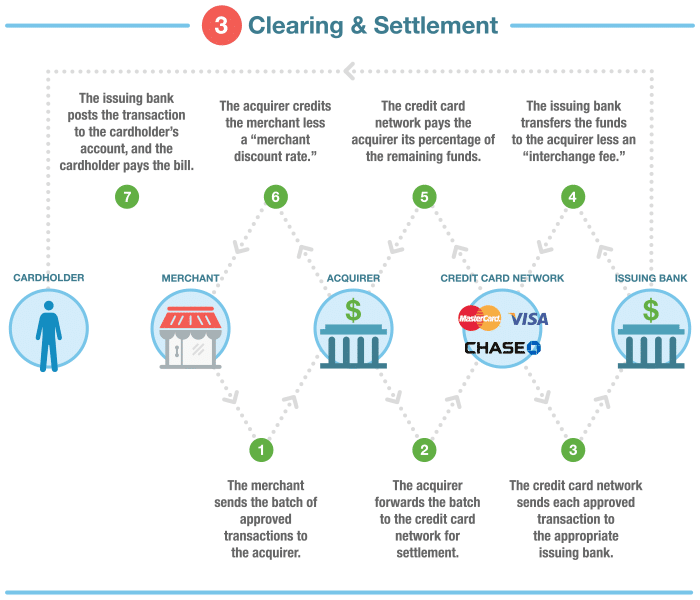

Slechts één fase van het complexe creditcardproces (bron: WalletHub

De tweede, en een minder bekende, belemmering voor het dagelijkse salaris is het betalingsproces van klant naar bedrijf. Een typische creditcardtransactie gaat ter goedkeuring door ten minste drie tussenpersonen, waardoor een bedrijf pas dagen later geld van de transactie ontvangt. Deze vertraging leidt vaak tot cashflowproblemen, wat betekent dat het bedrijf werknemers niet meteen zou kunnen betalen, zelfs als het ACH-systeem hen dat ook toestond.

Hoe kan cryptocurrency helpen?

Het voordeel van het injecteren van cryptocurrency in zakelijke betalingen en salarisadministratie is tweeledig. Aan de betalingszijde verminderen bedrijven die cryptocurrency accepteren eventuele cashflowproblemen die ze hebben. In plaats van te wachten op goedkeuring van de transactie van uitgevende banken en andere tussenpersonen, komt het geld na een paar snelle blockchain-bevestigingen in hun portemonnee. Deze verkorting van de goedkeuringstijd opent een cashflow waardoor bedrijven hun werknemers vaker kunnen betalen.

Bovendien zijn de salarisstroken voor cryptocurrency niet gebonden aan de beperkingen van het traditionele ACH-systeem. U kunt uw salaris dagelijks, in het weekend of zelfs elk uur in uw portemonnee krijgen als u dat wilt. Combineer deze vrijheid met de functionaliteit van een slim contract en uw betalingsmogelijkheden zijn bijna onbeperkt.

Bedrijven die het waarmaken

U kent waarschijnlijk weinig (of geen) mensen die worden betaald in cryptocurrency, wat een voorbeeld is van de huidige kloof in oplossingen. Sommigen zouden kunnen zeggen dat een oplossing van een derde partij niet nodig is; werkgevers zouden hun salaris gewoon rechtstreeks naar de portemonnee van hun werknemers moeten overmaken. Dit levert echter hoofdpijn op voor controle- en belastingdoeleinden.

Bitwage is waarschijnlijk het meest bekende payroll-product voor cryptocurrency. Het omvat tijdregistratiesoftware, facturering en salarisaanpassing naast reguliere betalingen.

Een andere oplossing in de maak is Request Network. Request is een platform voor betalingsverzoeken (snap je het?) Met een focus op eenvoudige controle en documentatie voor belastingdoeleinden. In tegenstelling tot Bitwage is Request een protocolniveau product dat u kunt gebruiken om uw eigen payroll-oplossing te bouwen.

Laatste gedachten

Betalingen in cryptocurrency en salarisadministratie bieden gemak voor de meesten en zijn bijna noodzakelijk voor de 12 miljoen Amerikanen die vastzitten in roofzuchtige leningen. Aangezien de regelgeving blijft stagneren, is het gebruik van cryptocurrency mogelijk de enige uitweg voor deze individuen. Zelfs met de huidige volatiliteit van de markt zijn de voordelen van cryptocurrency-loonstrookjes duidelijk.

Het is slechts een kwestie van tijd voordat we uitkijken naar ons dagelijkse loon-keer in plaats van het al te schaarse tweewekelijkse loondagen.