Bekend als een van de vier grote Amerikaanse banken, Citigroup heeft veel bereikt sinds de oprichting in 1998. Het heeft gediend als een belangrijke speler in de op fiat gebaseerde economie, maar zou in de nabije toekomst ook een van de grootste katalysatoren van crypto-acceptatie kunnen worden. Ja, het bedrijf is voorzichtig geweest met de mogelijkheden van blockchain en cryptocurrency. We beginnen de afgelopen jaren echter enkele veranderingen te zien met de lancering van Citi blockchain en Citicoin.

Laten we eens kijken naar de beweging van Citigroup in blockchain-technologie, haar inspanningen om cryptogerelateerde misdaden te bestrijden en de oprichting van strategische blockchain-technologiepartnerschappen. We zullen ook proberen te begrijpen wat dit kan betekenen voor de toekomst van de financiële sector als geheel.

Citi’s Crypto-verboden

In februari 2018, Citibank verboden al zijn Amerikaanse klanten gebruiken creditcards om cryptocurrencies te kopen. Citi was ook niet de enige in deze actie. Andere grote banken zoals JPMorgan Chase en Bank of America deden destijds soortgelijke aankondigingen.

In juni 2018 stelde Wells Fargo ook een verbod in. Vanuit het oogpunt van de kern is deze stap logisch. Elke bank moet bedenken dat haar klanten mogelijk niet in staat zullen zijn om fiat terug te betalen wanneer de cryptoprijzen dalen.

Hoewel Amerikaanse gebruikers nog steeds pinpassen kunnen gebruiken, worden klanten van andere locaties geconfronteerd met nog zwaardere beperkingen. In het eerste kwartaal van 2018 verbood Citibank India bijvoorbeeld het gebruik van creditcards en betaalpassen om cryptocurrency te kopen.

In februari 2018 verbood Citi klanten om crypto te kopen met creditcards.

Mogelijke beleidsomkering?

Ondanks dat grote bedrijven zoals Facebook het verbod op cryptocurrency-gerelateerde advertenties opheffen, hebben bedrijven in de banksector de beperkingen niet versoepeld. Hoewel het beleid van de bank met betrekking tot crypto-aankopen niet is veranderd, heeft Citi verschillende stappen gezet in de richting van blockchain- en cryptocurrency-acceptatie.

Dus … betekent dit een mogelijke omkering van het cryptobeleid? Hoewel dit in de toekomst mogelijk zou kunnen zijn, lijkt het voorlopig nog onwaarschijnlijk.

Het Citicoin-project en Citi Blockchain: waar is het product?

Nieuws over een Citi blockchain-initiatief en het Citicoin-project werd voor het eerst helemaal gepubliceerd terug in juli 2015. Destijds werd gemeld dat Citi 3 verschillende blockchains en zijn eigen cryptocurrency had ontwikkeld. Op dat moment leek dit een veelbelovend teken te zijn voor de acceptatie van reguliere cryptocurrency. Het enige probleem is dat er sindsdien niet veel updates over het project zijn geweest.

De voortgang van Citi bij het uitbrengen van een Citi blockchain-product is traag. Dit is vooral duidelijk wanneer men bedenkt dat veel (zo niet de meeste) projecten in deze ruimte niet alleen nieuwe digitale valuta hebben gelanceerd, maar ook hun eigen publiek beschikbare blockchains in minder dan een jaar na de voltooiing van hun ICO’s..

Als het om financiering gaat, heeft Citi een groot voordeel ten opzichte van de meeste nieuwe projecten. Het heeft zoveel kapitaal (71,45 miljard in 2017) dat een ICO verre van nodig is.

Flashforward naar 2018, en we zien eindelijk meer veelbelovende tekenen dat de inspanningen van Citi op dit gebied mogelijk voorbij de vroege prototypefasen gaan. Er zijn echter nog enkele obstakels om in deze ruimte een product te lanceren.

Citi blijft een van de meest winstgevende banken ter wereld worden.

Regelgeving Invloed op bedrijfsadoptie

Citigroup, en alle andere grote financiële dienstverleners, die succesvol willen zijn op dit gebied, moeten ervoor zorgen dat ze grondig voldoen aan de bestaande overheidsvoorschriften. In het verleden hebben banken honderden miljoenen (en soms zelfs miljarden) in boetes voor het overtreden van wetten. In veel gevallen gebeurt dit wanneer een bank witwasactiviteiten niet blokkeert.

Ja, banken hebben deze boetes tientallen jaren moeten betalen in de fiat-economie. Het is dan ook niet verwonderlijk dat een van de grootste angsten van banken is dat door gebruikers toe te staan crypto te verzenden en te ontvangen, het moeilijker wordt om te voldoen aan het AML-beleid (antiwitwasbeleid). Dit biedt een mogelijke verklaring waarom Citi en anderen voor het grootste deel traag zijn geweest om crypto te omarmen.

Crypto-experts bellen

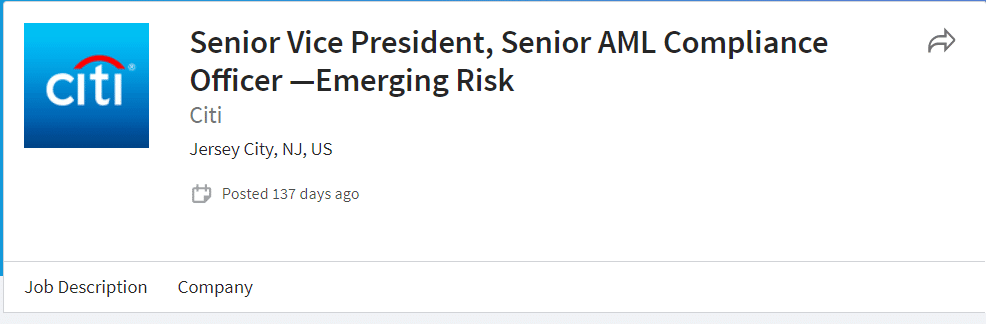

Hoewel AML-compliance een groot probleem is om op te lossen, lijkt Citigroup zich bij het aanwerven op de toekomst te richten. In april 2018 publiceerde het bedrijf bijvoorbeeld een vacature op LinkedIn voor twee reguleringsgerichte functies. Deze omvatten een Senior Vice President en een Senior AML Compliance Officer – Emerging Risk. Enkele van de kwalificaties omvatten ‘kennis van cryptocurrency en Bitcoin-monitoring’. Bovendien vermeldt de vacature “Bitcoin Professional Certification” (BPC) als een pluspunt voor beide rollen.

Dit zou een poging kunnen zijn om ervoor te zorgen dat Citigroup zijn bestaande cryptobannen handhaaft. Het zou ook kunnen betekenen dat het bedrijf probeert ervoor te zorgen dat zijn eigen toekomstige betalingstechnologieën (momenteel in ontwikkeling) zullen voldoen aan de regelgevingsnormen van de overheid.

In april 2018 publiceerde Citi een vacature op LinkedIn op zoek naar twee rollen gericht op het naleven van blockchain- en cryptocurrency-regelgeving. Sinds augustus 2018 is deze specifieke vacature vervallen.

Strategische partnerschappen: Nasdaq / Citi Blockchain, IBM LedgerConnect

In mei 2017, Nasdaq en Citi hebben een partnerschap aangekondigd om een ”betalingsoplossing te implementeren die rechtstreekse betalingsverwerking mogelijk maakt en afstemming automatiseert door een gedistribueerd grootboek te gebruiken om betalingsinstructies vast te leggen en te verzenden”.

Ja, Citi-transacties op de blockchain van Nasdaq vormen slechts een klein deel van het commerciële transactiemarktvolume. Toch was deze prestatie een belangrijke mijlpaal voor Citi’s real-world blockchain-integratie. Bovendien profiteert deze stap voor beide partijen doordat het transactieverificatieproces sneller en goedkoper wordt.

In juli 2018 werd aangekondigd dat Citigroup en Barclays zouden deelnemen aan een proefrit voor LedgerConnect, een nieuwe IBM blockchain-applicatie. Deze app is ontworpen om banken één platform te bieden voor zowel AML / KYC-compliance als beheer van onderpand voor leningen.

Hoewel LedgerConnect technologisch veelbelovend is, moeten banken zoals Citi wachten tot in ieder geval begin 2019 voordat ze het kunnen gebruiken. Dit komt omdat een toezichtscommissie die verschillende centrale banken omvat en de Federal Reserve Bank of New York het eerst moet goedkeuren.

De beslissing van Citi om zijn eigen blockchain-oplossingen te creëren en samen te werken met andere bedrijven die aan vergelijkbare technologieën werken, zou kunnen leiden tot een meer wijdverspreide implementatie in de echte wereld voor een reeks services.

Gevolgtrekking

Citi blockchain, Citicoin en andere soortgelijke projecten van gevestigde FinTech-bedrijven zijn belangrijk om over na te denken. Veel blockchain-projecten proberen Citi en andere traditionele financiële instellingen te ontwrichten. Zoals in het verleden in verschillende gevallen is gezien, zijn gigantische bedrijven in verschillende industrieën in verval geraakt vanwege een terughoudendheid om nieuwe bedrijfsmodellen en technologische innovaties te omarmen.

Daarom zouden Citi, net als andere gevestigde bedrijven, innovatie moeten stimuleren. Hoewel Citi traag is geweest om blockchain volledig op schaal te implementeren, heeft het de mogelijkheden om dit te doen. Het is gewoon een kwestie van de enorme middelen op de juiste manier gebruiken en strategische partnerschappen opbouwen om mee te evolueren met de marktveranderingen.