Blockchain-technologie transformeert stilletjes industrieën op manieren die een paar jaar geleden ondenkbaar waren. Transacties die ooit dagen duurden om te voltooien en meerdere verificatiesystemen van derden, kunnen nu efficiënter worden uitgevoerd. Bedrijven blijven de kracht van blockchain erkennen bij het stroomlijnen van hun financiële transacties.

Tegenwoordig zijn FinTech blockchain-applicaties een normaal onderdeel van de zakenwereld. De blockchain-ruimte is nu meer dan een decennium oud en er worden talloze blockchain-applicaties van de overheid getest. Hier zijn enkele manieren waarop FinTech-blockchain de reikwijdte van wereldwijde e-commerce heeft veranderd.

Wereldwijde betalingen

Iedereen die bekend is met het internationaal overmaken van geld, begrijpt dat het een dure en tijdrovende procedure is. Tijdens het overboekingsproces kunnen waardevolle fondsen verloren gaan als gevolg van schommelingen in de wereldwijde wisselkoers van fiat-valuta’s.

Omrekeningskoers USD versus Euro via XE

Door deze tekortkomingen in het huidige systeem te erkennen, creëerden cryptocurrencies zoals Ripple een internationaal geldoverboekingssysteem dat vrijwel onmiddellijke overboekingen van onbeperkte bedragen voor bijna niets mogelijk maakt. Tegenwoordig is er een hele cryptocurrency-sector die zich richt op het bieden van internationale oplossingen voor geldoverdracht aan particulieren en bedrijven.

In september 2017 hebben zes grote banken, waaronder Barclay’s, Credit Suisse, Canadian Imperial Bank of Commerce, HSBC en State Street, partnered om hun eigen native cryptocurrency te creëren, de zogenaamde utility settlement coin. Deze beslissing onderstreept de groeiende interesse van banken in de kostenbesparingen die worden bereikt door blockchain-integratie.

P2P-betalingen

Blockchain-technologie biedt een echte peer-to-peer betalingservaring. Bitcoin, ‘s werelds eerste cryptocurrency en grootste blockchain, wordt beschreven als “een peer-to-peer elektronisch geldsysteem” in Satoshi Nakamoto’s Bitcoin-whitepaper. Dit onderscheid is belangrijk omdat het precies het tegenovergestelde is van hoe het huidige financiële systeem werkt.

In een traditionele financiële omgeving verstuurt u uw geld niet rechtstreeks. In plaats daarvan vraagt u de bank of zij namens u geld kan overmaken. Als uw bank uw verzoek goedkeurt, en alleen als zij het goedkeuren, wordt het geld naar de bank van de andere persoon gestuurd. Dit proces is duur en vereist dat meerdere partijen de transactie volgen. Elk van deze organisaties brengt een kleine vergoeding in rekening.

Blockchain-technologie elimineert de noodzaak van verificatiesystemen van derden, omdat de knooppunten van het netwerk transacties controleren. Het transparante karakter van de technologie verkleint het risico op frauduleuze activiteiten aanzienlijk. Zolang 51 procent van de knooppunten niet beschadigd is, blijft de blockchain beschermd. Bijgevolg elimineert dit ook de meeste transactiekosten die u tegenkomt bij het zakendoen of het verzenden van geld.

Geld overmaken

In het geval van geldovermakingen kunnen kosten van derden meer dan 10 procent van het transactiebedrag van de afzender bedragen. Op plaatsen die sterk afhankelijk zijn van overmakingen, zoals India en Afrika, zijn op blockchain gebaseerde alternatieven naar voren gekomen.

Een recent vennootschap tussen SBI Remit en BitPesa benadrukt hoe bedrijven deze kosten willen verlagen door een FinTech-blockchain te integreren. Dankzij de samenwerking kunnen SBI Remit-klanten geld verzenden van Japan naar Afrika met behulp van een op blockchain gebaseerd systeem. De kosten zijn aanzienlijk lager en de transactie van de klant wordt veel sneller voltooid dan bij een traditionele overboeking.

Handelsfinanciering

De handelsfinancieringssector is een andere industrie die een integratie van FinTech-blockchain ziet. Het gebruik van blockchain in de handelssfeer is sterk ontwikkeld sinds de eerste succesvolle blockchain-transactie werd uitgevoerd door Barclays en Ornua in 2016. Deze transactie bewees dat blockchain-technologie de gemiddelde wachttijd voor het voltooien van een handelstransactie verkort, van drie dagen naar vier uur.

Bovendien verminderde het gebruik van slimme contracten de werklast van deze transacties door automatisering. Tegenwoordig bestaan er tokens die de regelgeving voor handelsfinanciering rechtstreeks integreren. Deze tokens worden beveiligingstokens genoemd.

Beveiligingstokens

Beveiligingstokens veranderen de manier waarop traditionele bedrijven fondsen werven. Deze tokens integreren regelgevingsnormen rechtstreeks in hun protocol om een samenvoeging van traditionele financiële markten en blockchainsystemen mogelijk te maken.

Audits

Audits zijn een tijdrovende en vaak dure procedure die weken kan duren. Blockchains zijn uitstekend geschikt voor controledoeleinden vanwege hun onveranderlijke aard. Alle transacties die op de blockchain worden geplaatst, zijn permanent en kunnen niet worden gewijzigd of verwijderd zonder goedkeuring van een meerderheid van het netwerk.

In september 2018 werd bekend dat de vier grootste accountantskantoren ter wereld zich bij het Taiwanese blockchain-consortium hebben aangesloten om de integratie van deze technologie in hun huidige boekhoudsystemen verder te onderzoeken. De blockchain-firma Digital Asset is een ander voorbeeld van een bedrijf dat blockchain-auditservices op ondernemingsniveau aanbiedt.

Digitale identiteit

Nu banken de bedrijfskosten proberen te verlagen, wordt het duidelijk dat een grote meerderheid van de uitgaven voortvloeit uit vereisten voor identiteitsverificatie. Deze vereisten kunnen van bank tot bank verschillen. Het ontbreken van gestandaardiseerde vereisten maakt de markt meer open voor fraude, aangezien oplichters proberen te profiteren van de verwarring.

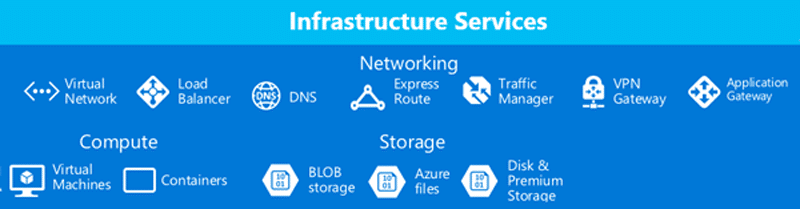

Vanwege deze zorgen kijken banken nu naar blockchain-technologie voor hun toekomstige persoonlijke identificatiebehoeften. Op blockchain gebaseerde identificatiesystemen zijn al jaren in ontwikkeling. Het Microsoft Azuur project is een van de meest opvallende van deze concepten in ontwikkeling.

Microsoft Azure-functies via Comparex

Microsoft Azure-ontwikkelaars willen uw digitale identiteit, die momenteel op meerdere platforms, apps en websites is opgeslagen, de controle over deze informatie aan u teruggeven. De ontwikkelaars plannen een one-stop-shop om al uw digitale identificatie veilig en op een toegankelijke manier onder te brengen. U zou dan kunnen bepalen wie toegang heeft tot deze gevoelige gegevens.

Nakoming

De seconde uitgesproken veel zorgen over de ICO-markt en het gebrek aan regelgeving in de afgelopen twee jaar. Deze zorgen raakten koortsachtig toen meerdere goedkeuringen door beroemdheden van mislukte ICO’s algemeen bekend werden, zoals de Paragon-muntensaga.

In dit geval promootten de beroemde rapper The Game en Miss Iowa, Jessica VerSteeg, een frauduleus blockchain-marihuanaproject. Beleggers beweren dat het ingezamelde geld naar investeringen in onroerend goed ging, in plaats van naar het blockchain-kwaliteitssysteem van seed-to-shop zoals beschreven door de beroemdheden.

Blockchain-technologie heeft een compatibele versie nodig om de kloof tussen traditionele financiële instellingen en de nieuwe digitale economie te overbruggen. Beveiligingstokens vullen dit gat. Dankzij de ontwikkeling van beveiligingstokens wordt aan de compliancevoorschriften voldaan zonder tussenkomst van derden.

Het verlangen naar deze fusie creëerde een bloeiende markt voor beveiligingstoken. Tegenwoordig bieden meerdere bedrijven, zoals Polymath, bedrijven een gemakkelijke manier om hun eigen beveiligingstokenaanbod (STO) te hosten.

Kredietscore

De kredietsector is een ander gebied dat het komende jaar drastische veranderingen zal ondergaan. Tegenwoordig is er geen universeel wereldwijd kredietsysteem. Dit gebrek aan standaardisatie doet reizigers pijn omdat ze proberen te investeren in nieuwe regio’s en als gevolg daarvan gedwongen worden hun krediet weer op te bouwen..

Een recent Forbes stuk benadrukte de blockchain-gebaseerde kredietfirma Bloom. Bloom streeft naar het ontwikkelen van een robuuste wereldwijde infrastructuur om de kosten te verlagen die gepaard gaan met kredietbewaking, -updates en -verwerking. Ontwikkelaars hopen dat hun internationale kredietbureau de huidige gecompartimenteerde systemen kan vervangen.

Beperkingen van Blockchain

Hoewel blockchain-technologie van onmiskenbaar belang is, moet u weten dat deze technologie niet elke fout kan opvangen. Fouten tijdens het invoeren van gegevens op de blockchain kunnen een ander punt van zorg zijn bij dit systeem. Sommige tegenstanders van de technologie zijn ook van mening dat zorgen over schaalbaarheid het gebruik van FinTech-blockchain in de toekomst kunnen beperken..

Bitcoin leed aan enorme schaalbaarheidsproblemen tijdens de uitbraak van crypto in 2017. Op een gegeven moment werd de congestie op de blockchain zo erg dat het uren zou duren en hoge kosten zou kosten om zelfs maar een kleine hoeveelheid Bitcoin te verzenden. Tegenwoordig gebruiken ontwikkelaars een aantal creatieve tactieken om blockchain-congestie te elimineren, zoals secundaire lagen en particuliere betalingsportals.

FinTech Blockchain: een slimme gok

Hoewel de zorgen van de tegenstanders van blockchain terecht zijn, lijkt de technologie een zeer mooie FinTech-toekomst voor zich te hebben. In de zakenwereld wint het meest efficiënte systeem. Met andere woorden, als het allemaal om de onderste regel gaat, kun je blockchain-technologie niet negeren.