ICO versus VC: twee kanten van dezelfde munt

Naast andere positieve ontwikkelingen voor de blockchain-ruimte, was 2017 het jaar van de ICO (Initial Coin Offering). Terwijl de publieke belangen in cryptocurrencies tegen de tweede helft van het jaar opwarmden, wakkerden nieuwkomers met vers investeringskapitaal de vlammen aan van het toch al witgloeiende fondsenwervingsmodel.

Gedurende 2016-2017 werden initiële muntenaanbiedingen de standaardmethode voor cryptocurrency-projecten om hun inkomstenstroom op gang te brengen. Een tijdlang was het ICO-model stom lucratief, voor zowel ondernemers als investeerders. Als u bijvoorbeeld had geïnvesteerd in de ICO van NEO (voorheen Antshares), zou u bijna 280.000% gestegen zijn, en zelfs het meest bescheiden ICO-rendement, zoals bij Lisk, zou uitkomen op 19.000%.

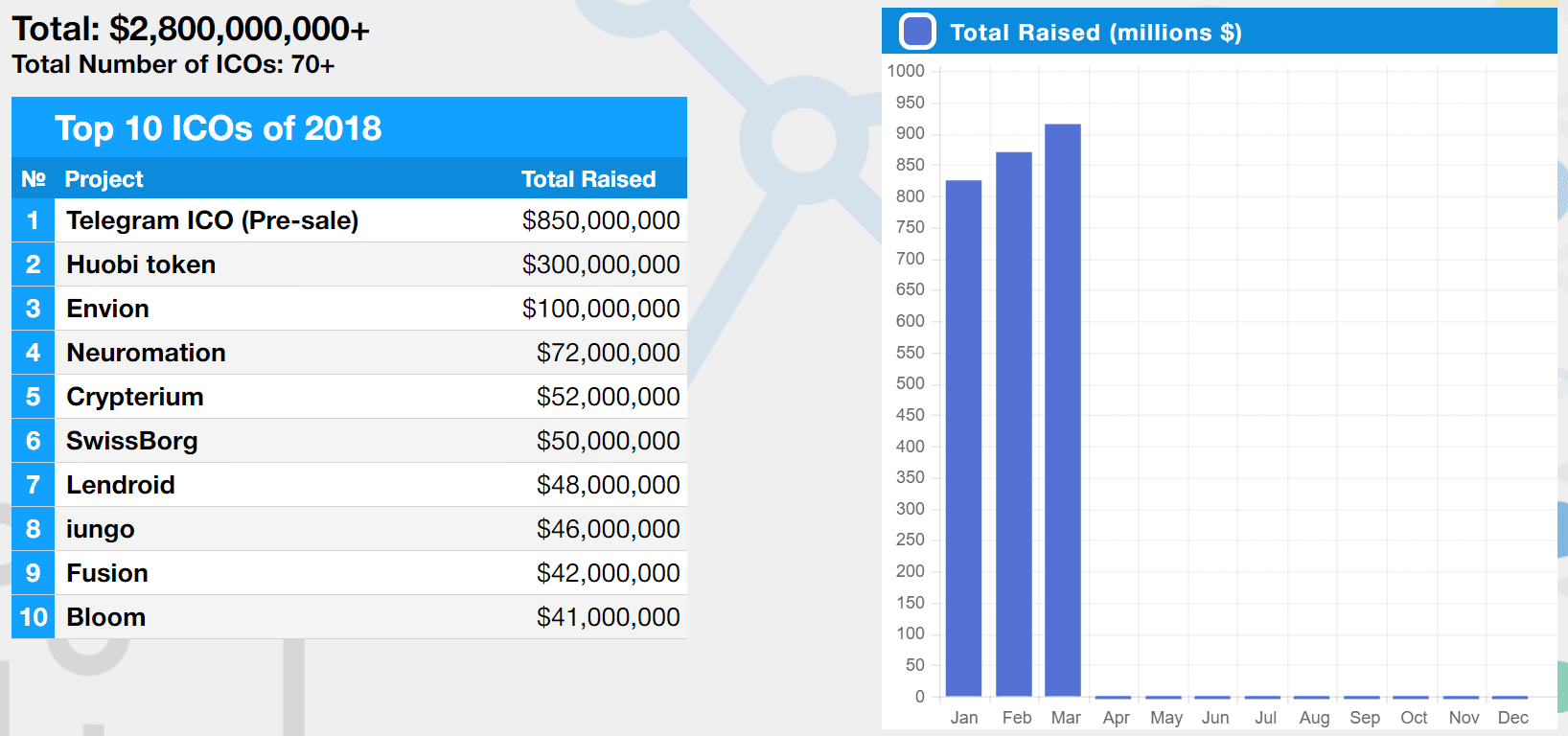

En deze winsten waren niet beperkt tot de investeerders. Volgens Muntschema, ICO’s trokken in 2016 $ 95 mln aan, om dit cijfer in 2017 te verviervoudigen tot $ 3,8 mld. de helft van de ICO’s van vorig jaar is al achter de rug, de trend lijkt niet te stoppen. We zijn nog maar twee en een halve maand in 2018 en de $ 2,9 miljard die tot nu toe is opgehaald, ligt op schema om het totaal aan investeringen in de afgelopen twee jaar te overschrijden.

Bron: ICOTokenNews

Verbazingwekkend genoeg noteren ICO’s nog steeds exponentiële investeringscijfers, ondanks de onsmakelijke succespercentages van 2017. Zelfs nu de markt het grootste deel van 2018 met de voeten in een neerwaartse trend sleept, stoppen startup-investeringen over de hele linie niet om stof op te pikken. Zoals de ICO-statistieken van 2018 verraden, lijken de totale cryptocurrency / blockchain-gerelateerde investeringen de recordaantallen van 2017 te overtreffen..

Dit omvat een oude speler in het investeringsspel die we misschien vergeten in plaats van de rookie ICO: risicokapitaal.

Durfkapitaal: het Oldschool-alternatief voor de ICO

Verfraaide koppen en artikelen die zijn doorspekt met gefascineerde nieuwsgierigheid naar ICO’s, zouden je doen denken dat ze de voorkeurs-zo niet alleen-investeringsweg zijn voor crypto-startups. Maar dit is nauwelijks het geval.

Durfkapitaal heeft zijn handen in de koekjestrommel zolang de eerste muntaanbiedingen er zijn. Misschien krijgen ze minder dekking omdat ze minder nieuw zijn, of misschien heeft het te maken met de aard van de investering en wie er investeert. Door hun model staan ICO’s, net als de IPO’s waarvan ze zijn afgeleid, open voor (de meeste) alle investeerders, ongeacht accreditatie en nettowaarde.

Durfkapitaalinvesteringen zijn daarentegen afkomstig van hedgefondsen, private equity-bedrijven of personen met extreme rijkdom. Het zijn in feite individuen en entiteiten die de middelen hebben om miljoenen dollars te steken in jonge en risicovolle, maar veelbelovende projecten met de hoop op een kwaliteitsrendement op de oorspronkelijke investering..

En ICO’s en cryptocurrency boden in het algemeen meer dan alleen kwaliteitsrendementen. Met de juiste keuze leverde een goede investering Wall Street penthouse-waardige ROI’s op. Toch waren de meeste durfkapitaalbedrijven op hun hoede om rechtstreeks in crypto te investeren, en terecht. Als u met miljoenen dollars speelt, is aarzeling verstandig in een markt waarvan de volatiliteit een originele investering net zo gemakkelijk in monopoliegeld kan veranderen als in een digitale goudmijn..

In plaats van een frontale aanpak, zouden durfkapitaalbedrijven liever van de zijkant naar crypto komen en wedden op diensten of bedrijven die verband houden met cryptocurrencies en blockchain. Dit kan van alles zijn: uitwisselingen, portefeuillediensten, ontwikkelingslaboratoria, betalingsoplossingen, enz.

Dit zijn de kanalen waar durfkapitaal geld in pompt, en het zijn dezelfde startups die bijna evenveel aandacht hebben getrokken als ICO’s.

Toon me het geld

In de afgelopen jaren zijn de durfkapitaalinvesteringen misschien niet helemaal gelijk aan de miljarden dollars die in ICO’s zijn geïnvesteerd, maar toch is de som van het geld dat binnenkomt verre van triviaal.

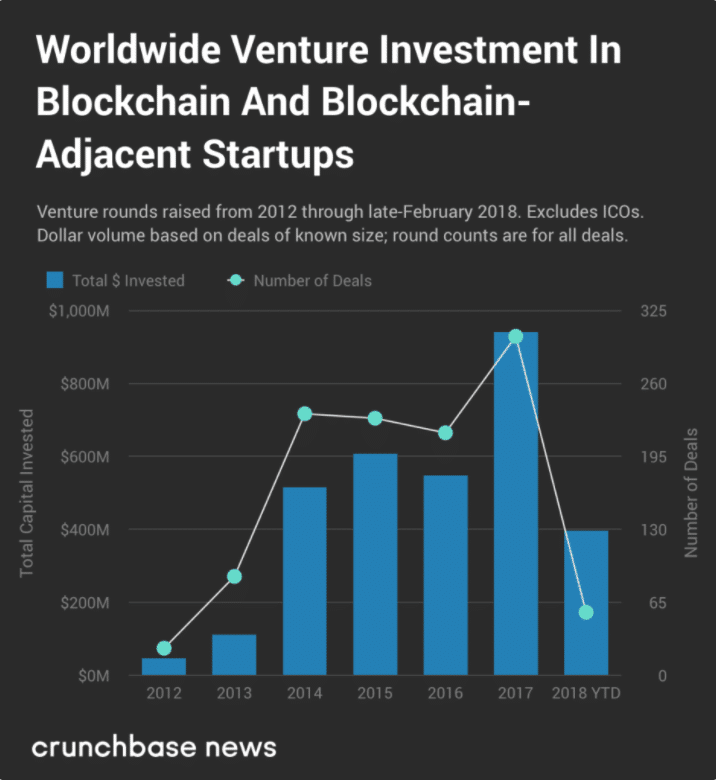

Volgens een Crunchbase News-studie, Ongeveer 1.000 VC-deals zijn sinds 2012 bemiddeld in de blockchain-wereld. Deze 1.000 hebben tussen 2012-2017 meer dan $ 2,5 miljard aan investeringen opgeleverd, waarvan ongeveer $ 1 miljard alleen al in 2017. Nog indrukwekkender, het lijkt erop dat 2018 een recordjaar zou kunnen worden voor risicokapitaal in cryptovaluta. Op het moment van het rapport van Crunchbase hebben bedrijven al $ 400 mln aan fondsen toegezegd voor een verscheidenheid aan projecten. Dat is 40% van het totale investeringsbedrag van 2017 in twee maanden tijd.

Tot dusver heeft de fabrikant van hardwareportefeuilles Ledger de meeste aandacht gekregen van investeerders. Het bedrijf haalde $ 75 mln op bij 12 investeerders in zijn Series B-investeringsronde, de grootste bijdrage kwam van het pan-Europese fonds Draper Espirit.

In de afgelopen jaren hebben andere marktleiders van Ledger’s kaliber hun eigen vrij grote aandeel in durfkapitaal veiliggesteld. 21 Inc. genereerde bijvoorbeeld maar liefst $ 116 mln in zijn eerste investeringsronde in 2015, de grootste risicokapitaalinvestering die tot dan toe in de branche is gedaan. In zijn derde investeringsronde in 2015 haalde Circle Internet Financial $ 50 mln aan kapitaal binnen, nog een van de grootste durfkapitaalinvesteringen in de prille leven van de industrie. Het jaar daarop versloegen Blockstream en Ripple beide deze kapitaaltoewijzing met elk $ 55 mln aan investeringen, waardoor de totale VC van Blockstream $ 76 mln en die van Ripple $ 96 mln. Circle ontving in 2016 ook nog een financieringsronde, met deze $ 60 mln aan vers geld, wat het in de loop der jaren een totaal van $ 136 mln opleverde..

Coinbase neemt echter de kroon voor de grootste enkele ronde en totale investering. Alleen al in 2017 verdiende Coinbase $ 108 mln in hun Series D-investeringsronde, waardoor de totale durfkapitaalfinanciering van het bedrijf in de marge van $ 235 mln bleef. Andere opmerkelijke marktleiders die 2017 op een golf van geld uitreden, zijn Canaan Creative ($ 43,45 mln) en BitGo ($ 42,5 mln).

Wie hoest het deeg op??

De grote VC-spelers van Crypto vertegenwoordigen een eclectische groep. Naast doorgewinterde durfkapitaalfirma’s en high-roller individuele investeerders, heb je oude financiële en technische bedrijven, financiële instellingen / banken en cryptospecifieke kapitaalgroepen.

SBI Holdings, Google en Overstock zijn het meest actief onder hun zakelijke collega’s in blockchain-investeringen, een verslag door CB Insights onthult. Elk bedrijf heeft een unieke en diverse cryptoportfolio, waaronder R3, Ripple en Kraken (SBI Holdings); Storj, Ripple en LedgerX (Google); en Factom, Ripio en Peernova (Overstock).

Grote banken en financiële instellingen hebben, verrassend genoeg (of niet verrassend, afhankelijk van wie u het vraagt) ook veel kaarten op tafel. In feite zijn veel banken al in 2015 begonnen met investeren, waaronder Citi, Goldman Sachs en JP Morgan en Chase Co., die allemaal posities bekleden in onder meer R3, Axoni en Digital Asset..

Bron: PitchBook

Er zijn een handvol bedrijven die durfkapitaalbedrijven verplaatsen die geld in crypto storten, maar uit deze mix zijn de hoogste bieders die bedrijven die gespecialiseerd zijn in blockchain-investeringen. Traditionele investeerders zoals Draper Associates, Andreessen Horowitz en Union Square Capital hebben allemaal huid in het spel, maar hun portefeuilles vallen in het niet bij die van de Digital Currency Group. Tegen het einde van 2017 had de Groep een investeringsteller van 40 verschillende bedrijven, een aantal waarvan ze al hadden uitgekeken dit jaar te stijgen. Blockchain Capital en Pantera Capital waren voor de tweede plaats gebonden en hadden tegen het einde van 2017 beide posities in 8 verschillende ondernemingen.

Enkele afhaalrestaurants

Durfkapitaalinvesteringen in blockchain zijn de afgelopen jaren gestaag toegenomen en als het begin van 2018 een indicator is, vertoont dit geen tekenen van vertraging.

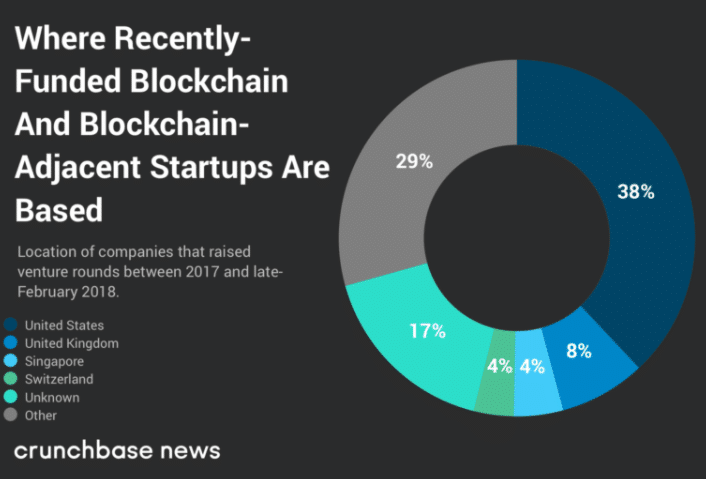

Het is niet verwonderlijk dat het merendeel van deze investeringen afkomstig is van blockchain-specifieke groepen, met grote namen van banken en legacy tech-bedrijven voorop. Volgens Crunchbase is het grootste deel van dit risicokapitaal opgehaald voor bedrijven in de Verenigde Staten, met het Verenigd Koninkrijk op de tweede plaats en Singapore en Zwitserland op de derde plaats..

Op een basisniveau stellen VC-investeringsrondes startups in staat om grote, forfaitaire bedragen aan kapitaal te ontvangen om hun operationele budgetten te voeden, een cashflow waar ze anders geen toegang toe zouden hebben. Niet elk blockchain-bedrijf lanceert zijn eigen munt, dus sommige van deze bedrijven hebben niet de luxe om een ICO te runnen.

Toch hebben ICO’s het afgelopen half decennium meer geld aangetrokken dan VC-fondsenwervers, en dit heeft waarschijnlijk te maken met de inclusieve, lage drempel van de ICO voor financiële toegang. Naarmate de branche evolueert, zullen we waarschijnlijk zien dat meer risicokapitaal wordt aangetrokken door cryptocurrencies en blockchain-bedrijven, dus we zullen zien of deze oude hond de nieuwe trucs voor fondsenwerving in de ontluikende industrie kan bijhouden..