Šiemet apie 12 milijonų amerikiečių pateks į juodąją skylę, kuri yra trumpalaikių paskolų pramonė. Trumpalaikės, mažų dolerių paskolos, geriau žinomos kaip paskolos iki atlyginimo, turi balioną į JAV dolerių rinka be lėtėjimo požymių. Paskolos iki atlyginimo metu jūs paprastai skolinatės nuo 300 iki 5000 USD ir sumokate ją bet kur nuo poros savaičių iki metų. Tačiau yra vienas laimikis.

Paskolų iki atlyginimo dienos vidutinė metinė procentinė norma (APR) yra beveik 400 proc. Pagal šį kursą 12 mėnesių 1 000 USD avansas galiausiai kainuotų 4130,85 USD, kad visiškai atsipirktų. Norint įvertinti šį skaičių perspektyvoje, vidutinė kredito kortelės balandis yra maždaug 17 proc.

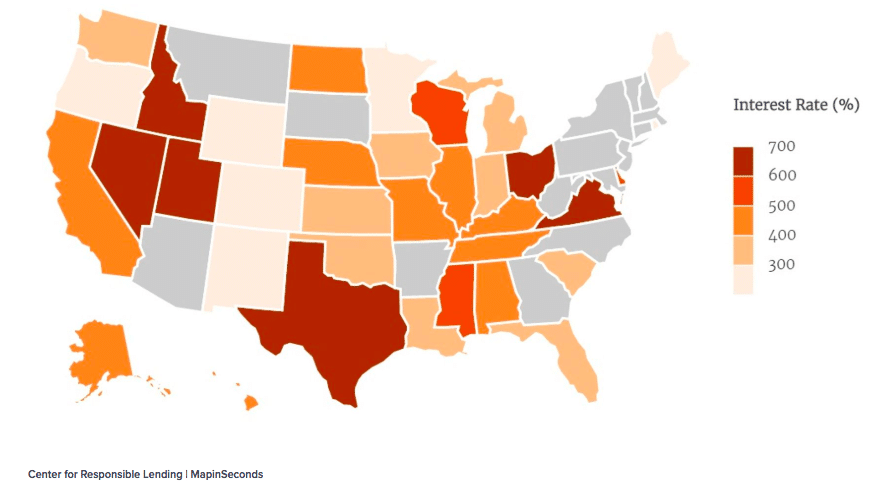

Valstybių vidutinė paskolos palūkanų norma iki atlyginimo dienos (šaltinis: CNBC)

Dėl astronominių paskolų iki atlyginimo palūkanų normos tiems, kurie jas ima, laikui bėgant dažnai reikia imti kelias paskolas, gilinantis į skolas, neįmanoma išeitis. Prieš pradėdami suprasti, kaip kriptovaliuta, tokia kaip „Bitcoin“, gali padėti, vis dėlto būtina išnagrinėti problemos pagrindą.

Kodėl paskolos iki atlyginimo yra tokios populiarios?

Jei palūkanų normos yra trigubos, kodėl kas nors galėtų svarstyti imti paskolą iki atlyginimo? Panaudokime šiek tiek fantazijos, kad suprastume, kodėl.

Apsvarstykite galimybę pridėti bendrai pasirašiusį asmenį ar įkaitą. Jei turite blogą kreditą, pridėję bendrą pasirašytoją ar užstatą galite lengviau užsitikrinti paskolą. Bendras pasirašytojas, turintis gerą kreditą ar a vertingas turtas, veikiantis kaip užstatas gali smarkiai pagerinti jūsų galimybes gauti paskolą, taip pat tai gali padėti jums pasiekti geresnį sandorį.

Įsivaizduokite, kad esate žemesnės ir vidutinės klasės trisdešimtmetis su sutuoktiniu ir dviem vaikais. Jūs turite pastovų darbą, bet turėdami šeimos išlaidų, jūs gyvenate beveik nuo algos iki algos. Vieną dieną pakeliui į darbą jūsų automobilis sugenda. Nunešite jį į mechaniką tik norėdami sužinoti, kad jo remontas kainuos 1 000 USD. Deja, iki kitos jūsų atlyginimo dienos dar liko dešimt dienų.

Šiuo metu turite keletą variantų:

- Neremontuokite automobilio iki atlyginimo dienos, imkitės darbo ir rizikuokite būti atleisti.

- Remontuokite automobilį, paimdami pinigus iš šeimos biudžeto.

- Imkitės paskolos iki atlyginimo, kad galėtumėte išmaitinti savo šeimą ir toliau eiti į darbą.

Susidūrus su tomis galimybėmis, pasirinkimas yra akivaizdus. Dažnai žmonės, imantys šias paskolas, neturi jokių kitų galimybių, todėl grobuoniški paskolos davėjai gali padidinti palūkanų normas be jokių pasekmių. Verta paminėti, kad kai kurie nėra tokie blogi, šiame sąraše yra geriausios paskolų iki atlyginimo dienos pavyzdžiui, demonstruoja kai kurias įmones, kurios neperdeda.

Tikrasis klausimas

Paskolų užmokesčio įmones lengva pagąsdinti dėl grobuoniškos praktikos. Kuriamos taisyklės (kaip ir), kurie galėtų padėti juos kontroliuoti. Tačiau yra platesnė problema.

Kas dvi savaites gaunamas darbo užmokestis yra paskolų iki atlyginimo sėkmės varomoji jėga. Grįžtame prie mūsų hipotetinio:

Kas būtų, jei užuot gavę vienkartinį čekį po dešimties dienų, jūs tą patį laikotarpį galėtumėte gauti dešimtadalį tos sumos kiekvieną dieną? Jums tikriausiai būtų patogiau atsisakyti paskolos, kad sumokėtumėte automobilio remontą, žinodami, kad kitą dieną turėsite pinigų antplūdį. 80 procentų paskolų iki atlyginimo imama per dvi savaites nuo ankstesnės, tai yra smėlio dėžė, kurios norite bet kokia kaina išvengti.

Dviejų savaičių Bolonija

Nesuteikiant išsamios istorijos pamokos, kas dvi savaites mokami atlyginimai 3-ajame dešimtmetyje išpopuliarėjo. Tuo metu mokesčių apskaičiavimas buvo rankinis procesas. Tam tikrą laiką paketuojant darbo užmokestį, o ne paskirstant juos kiekvieną dieną, buhalterio darbas buvo lengvesnis. Galų gale mes apsisprendėme dviejų savaičių laikotarpyje.

Šiais laikais elektroninis dokumentų pateikimas ir mokėjimai sumažino mokesčių apskaitos ir darbo užmokesčio sudėtingumą. Tačiau mes vis dar turime vieną, arba iš tikrųjų, keletą jėgų, dėl kurių tęsiasi kas dvi savaites trunkančios algos. Jei jau kurį laiką naudojatės kriptovaliuta, tikriausiai galite atspėti, kokie yra šie barjerai: tarpininkai.

Ilgas ir vingiuotas kelias

Mokėjimo tarpininkų netrūksta. Turite išduodančius bankus, kreditinių kortelių įmones, įsigyjančius bankus ir darbo užmokesčio tvarkytojus, kad galėtumėte tik keletą jų pavadinti. Nepaisant mokesčių, kuriuos kiekvienas subjektas ima pakeliui, su kiekvienu yra susijęs ir laiko atidėjimas.

Akivaizdus tarpininko išsipūtimo atvejis yra Automatizuota kliringo namų (ACH) sistema kurią darbdaviai naudoja mokėdami darbuotojams. Arba kitaip tariant, tiesioginis indėlis. ACH sistema įgyvendina pasenusius sandorių terminus, dėl kurių viena ar dvi dienos vėluoja apdoroti, jei įmonė ar vienas iš tarpininkų jų praleidžia.

Viena ar dvi dienos gali atrodyti nereikšmingos, tačiau suma greitai burbuliuoja, kai kelios šalys praleidžia terminą. Kadangi bankai renka palūkanas už šias įšaldytas lėšas, jie neturi daug paskatų tobulinti šį procesą.

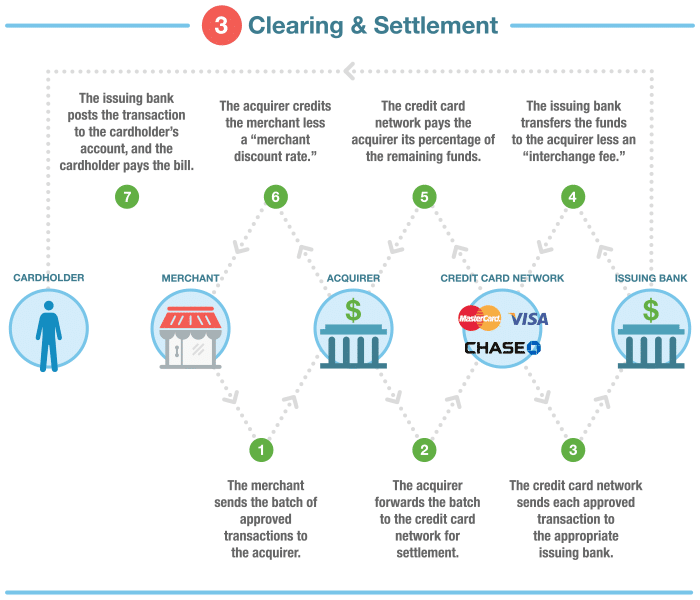

Tik vienas sudėtingo kreditinių kortelių proceso etapas (šaltinis: „WalletHub“)

Antras ir mažiau žinomas kasdienio darbo užmokesčio barjeras yra mokėjimo procesas nuo kliento iki verslo. Tipiška kredito kortelės operacija tvirtinama per bent tris tarpininkus, todėl įmonė gauna pinigus tik iš operacijos praėjus kelioms dienoms. Šis vėlavimas dažnai sukelia pinigų srautų problemas, o tai reiškia, kad verslas negalėjo sumokėti darbuotojams iš karto, net jei ACH sistema leido ir jiems.

Kaip kriptovaliuta gali padėti?

Kriptovaliutos įvedimo į verslo mokėjimus ir darbo užmokestį pranašumas yra dvigubas. Mokėjimų srityje verslas, priimantis kriptovaliutą, sumažina bet kokius galimus pinigų srautų klausimus. Užuot laukę išduodančių bankų ir kitų tarpininkų sandorio patvirtinimo, pinigai patenka į jų piniginę po kelių greitų „blockchain“ patvirtinimų. Šis sutrumpintas patvirtinimo laikas atveria pinigų srautus, leidžiančius įmonėms dažniau mokėti darbuotojams.

Be to, kriptovaliutų darbo užmokestis nėra saistomas tradicinės ACH sistemos apribojimų. Jei norite, atlyginimą galite gauti kasdien, savaitgalį ar net kas valandą prie piniginės. Sujunkite šią laisvę su išmaniosios sutarties funkcionalumu, o jūsų mokėjimo galimybės yra beveik neribotos.

Įmonės, kurios tai daro

Jūs tikriausiai žinote, kad mažai žmonių (jei yra) moka kriptovaliuta, o tai rodo dabartinį sprendimų trūkumą. Kai kurie galėtų teigti, kad trečiosios šalies sprendimas nėra būtinas; darbdaviai turėtų tiesiog tiesiogiai pervesti atlyginimus į darbuotojų pinigines. Tačiau tai darant galvos skausmas audito ir mokesčių tikslais.

„Bitwage“ yra bene žinomiausias kriptovaliutų darbo užmokesčio produktas. Tai apima laiko stebėjimo programinę įrangą, sąskaitų faktūrų išrašymą ir darbo užmokesčio pritaikymą papildomai prie įprastų mokėjimų.

Kitas darbų sprendimas yra „Request Network“. Užklausa yra mokėjimo užklausų platforma (ar ne?), Kurioje pagrindinis dėmesys skiriamas lengvam auditui ir dokumentams mokesčių tikslais. Skirtingai nuo „Bitwage“, „Request“ yra a protokolo lygiu produktas, kurį galite naudoti kurdami savo darbo užmokesčio sprendimą.

Paskutinės mintys

Kriptovaliutos mokėjimai ir darbo užmokestis daugumai suteikia patogumo ir yra beveik būtini 12 milijonų amerikiečių, įstrigusių grobuoniškų paskolų. Kadangi reguliavimas ir toliau stringa, šiems asmenims kriptovaliutos įvedimas gali būti vienintelė išeitis. Net esant dabartiniam rinkos nepastovumui, kriptovaliutų darbo užmokesčio pranašumai yra aiškūs.

Tik laiko klausimas, kada pradėsime laukti savo dienos atlyginimo-laikai o ne per retas kas dvi savaites mokamas atlyginimasdienų.