Ove godine, oko 12 milijuna Amerikanaca uvući će se u crnu rupu koja je industrija kratkoročnih zajmova. Kratkoročni zajmovi od malih dolara, poznatiji kao zajmovi do dana primanja, balonirali u Tržište od 90 milijardi dolara bez znakova usporavanja. Kod dnevnog zajma obično posuđujete između 300 i 5000 dolara i otplaćujete bilo gdje od nekoliko tjedana do godinu dana kasnije. Međutim, postoji jedna kvaka.

Plati do zajma imaju prosječni godišnji postotak (APR) od gotovo 400 posto. Prema ovoj stopi, 12-mjesečni predujam od 1000 dolara na kraju bi koštao 4.130,85 dolara da bi se u potpunosti isplatio. Da bismo ovaj broj stavili u perspektivu, prosječni tranš na kreditnoj kartici iznosi oko 17 posto.

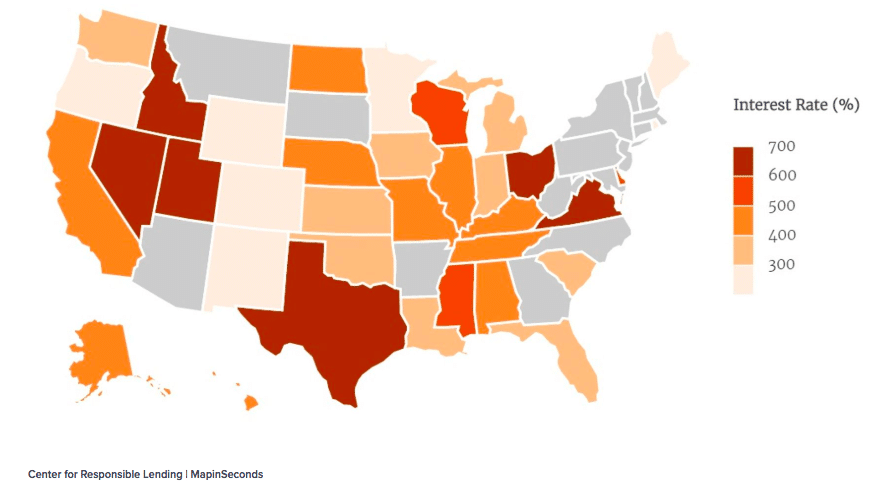

Prosječna kamatna stopa zajma na dan plaćanja po državama (Izvor: CNBC)

Zbog astronomske kamatne stope zajma do onih koji plaćaju, oni koji ih uzimaju često trebaju uzeti više zajmova s vremenom, kopajući dublje u dugove bez izvedivog izlaza. Prije nego što shvatimo kako kriptovalute poput Bitcoina mogu pomoći, bitno je da seciramo korijen problema.

Zašto su zajmovi do dana primanja toliko popularni?

Zašto bi netko uopće razmišljao o uzimanju zajma do tri dana, s troznamenkastim kamatnim stopama? Iskoristimo malo mašte da vidimo zašto.

Razmislite o dodavanju supotpisnika ili kolaterala. Ako imate lošu kreditnu sposobnost, dodavanje supotpisnika ili kolaterala može vam pomoći da osigurate zajam. Supotpisnik s dobrom kreditnom ili vrijedna imovina koja djeluje kao kolateral može drastično poboljšati vaše šanse za stjecanje kredita, a može vam pomoći i da postignete bolju ponudu.

Zamislite da ste tridesetgodišnjak niže do srednje klase sa supružnikom i dvoje djece. Dobili ste stalan posao, ali s obiteljskim troškovima živite gotovo od plaće. Jednog dana na putu do posla automobil vam se pokvari. Odnesete ga mehaničaru samo da biste saznali da će za popravak koštati 1000 dolara. Nažalost, do vašeg sljedećeg dana isplate još je deset dana.

U ovom trenutku imate nekoliko mogućnosti:

- Nemojte popravljati automobil do dana isplate, skinite posao i riskirajte otkaz.

- Popravite automobil izvlačenjem novca iz obiteljskog budžeta.

- Podignite zajam do payday-a kako biste mogli prehraniti obitelj i nastaviti raditi.

Kad se suočimo s tim opcijama, izbor je očit. Ljudi koji uzimaju ove zajmove često nemaju druge izvedive mogućnosti, tako da grabežljivi zajmoprimci mogu podizati kamatne stope bez posljedica. Vrijedno je napomenuti da neki nisu tako loši, ovaj popis s najboljim stopama zajma do dana plaćanja na primjer, izlaže neke tvrtke koje ne pretjeruju.

Pravo pitanje na dohvat ruke

Lako je kažnjavati tvrtke za isplatu zajma zbog njihovih grabežljivih praksi. I, postoje propisi u razvoju (Nekako) koji bi im mogao pomoći u kontroli. Međutim, postoji širi problem.

Dvomjesečna plaća je pokretačka snaga uspjeha zajma do dana primanja. Povratak na našu hipotetičku:

Što ako biste, umjesto da primite paušalni ček za deset dana, mogli primiti desetinu tog iznosa svaki dan tijekom istog razdoblja? Vjerojatno bi vam bilo ugodnije odustati od zajma da biste otplatili popravak automobila znajući da ćete sljedeći dan imati priljev gotovine. S 80 posto zajma do dana primanja na dan uzimanja u roku od dva tjedna od prethodnog, to je pješčanik koji želite izbjeći pod svaku cijenu.

Dvotjedna Bolonja

Bez davanja detaljne lekcije iz povijesti, dvotjedne plaće postao popularan 1930-ih. U to je vrijeme obračun poreza bio ručni postupak. Grupiranje plaća tijekom određenog vremena, umjesto da ih distribuirate svaki dan, olakšalo je posao računovođe. Na kraju smo se odlučili za dvotjedni vremenski okvir.

U današnje vrijeme elektronička prijava i plaćanja smanjili su složenost poreznog računovodstva i obračuna plaća. Međutim, još uvijek imamo jednu ili zapravo nekoliko sila koje uzrokuju kontinuirani trend dvokratnih primanja plaća. Ako ste neko vrijeme bili u blizini kriptovaluta, vjerojatno možete pretpostaviti koje su to prepreke: posrednici.

Dugi i krivudavi put

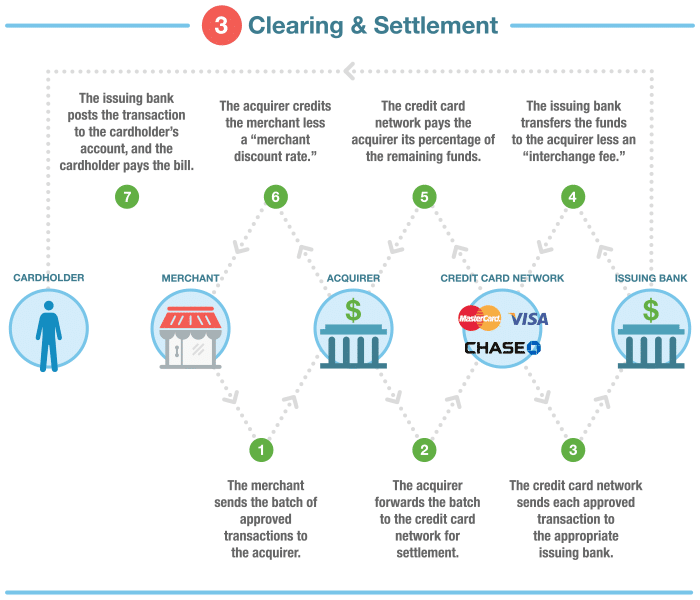

Posrednika za plaćanje ne nedostaje. Imate samo banke izdavatelje, banke s kreditnim karticama, banke preuzimatelje i obrađivače plaća. Zanemarujući naknade koje svaki entitet usput naplaćuje, uz svako postoji i vremensko kašnjenje.

Očiti slučaj posredničkog nadimanja nalazi se u Sustav automatizirane klirinške kuće (ACH) kojim poslodavci plaćaju zaposlenike. Ili drugim riječima, izravni polog. ACH sustav primjenjuje zastarjele rokove transakcija koji dovode do jednodnevnih i dvodnevnih kašnjenja u obradi ako ih poduzeće ili neki od posrednika propuste.

Jedan ili dva dana mogu se činiti zanemarivima, ali ukupan broj brzo se pojavi kad više strana propusti rok. Budući da banke prikupljaju kamate na ta zamrznuta sredstva, nemaju puno poticaja za poboljšanje ovog postupka.

Samo jedna faza složenog postupka kreditne kartice (Izvor: WalletHub)

Druga i manje poznata prepreka dnevnim primanjima je postupak plaćanja od kupca do poduzeća. Tipična transakcija kreditnom karticom prolazi kroz odobrenje najmanje tri posrednika, zbog čega tvrtka danima kasnije dobiva novac od transakcije. Ovo kašnjenje često dovodi do problema s novčanim tokovima što znači da poduzeće ne može odmah platiti zaposlenike čak i ako im je ACH sustav to također omogućio.

Kako kriptovaluta može pomoći?

Prednost ubrizgavanja kriptovalute u poslovna plaćanja i obračun plaća dvojaka je. Na strani plaćanja, tvrtke koje prihvaćaju kriptovalute smanjuju sve probleme s novčanim tijekom koje mogu imati. Umjesto da čeka odobrenje transakcije od izdavačkih banaka i drugih posrednika, novac im pogodi novčanik nakon nekoliko brzih potvrda blockchaina. Ovo smanjenje vremena odobrenja otvara novčani tijek omogućujući tvrtkama da češće plaćaju zaposlenike.

Uz to, plaće za kriptovalute nisu vezane ograničenjima tradicionalnog ACH sustava. Ček na plaću možete dobiti u novčanik svakodnevno, tijekom vikenda ili čak svakog sata ako želite. Kombinirajte ovu slobodu s funkcionalnošću pametnog ugovora i vaše su mogućnosti plaćanja gotovo neograničene.

Tvrtke koje to čine

Vjerojatno znate malo ljudi (ako ih uopće ima) koji su plaćeni u kriptovalutama, što ilustrira trenutni jaz u rješenjima. Neki bi mogli tvrditi da rješenje treće strane nije potrebno; poslodavci bi trebali samo direktno prenijeti plaće na novčanike zaposlenika. Međutim, to stvara glavobolju za reviziju i porezne svrhe.

Bitwage je vjerojatno najpoznatiji proizvod za plaće u kriptovalutama. Uključuje softver za praćenje vremena, fakturiranje i prilagodbu obračuna plaća povrh redovnih plaćanja.

Drugo rješenje u radovima je mreža zahtjeva. Zahtjev je platforma za zahtjeve za plaćanje (shvaćate?) S naglaskom na jednostavnu reviziju i dokumentaciju u porezne svrhe. Za razliku od Bitwagea, Zahtjev je na razini protokola proizvod koji možete koristiti za stvaranje vlastitog rješenja za obračun plaća.

Završne misli

Plaćanje kriptovaluta i platni spisak većini pruža praktičnost i prijeko je potrebna za 12 milijuna Amerikanaca zarobljenih grabežljivim zajmovima. Kako se regulacija i dalje zaustavlja, usvajanje kriptovaluta možda je jedini izlaz za te pojedince. Čak i uz trenutnu nestabilnost tržišta, prednosti kriptovaluta su jasne.

Samo je pitanje vremena kada ćemo se početi radovati svojoj dnevnoj plaći-puta nego previše preskupe dvotjedne plaćedana.