あなたはたくさんのビットコインを持っています。あなたは彼らが着実に価値を高めると確信しています。少なくとも今は、1つを売りたいと思う方法はありません。しかし、あなたの貯蓄残高は低く、緊急で実質的な財政的必要性のために現金が必要です。何をすべきか?ローンのためにあなたのクレジットカードをタップしますか?あなたの地元の銀行家に甘い話をしますか?ペイデイローンストアにアクセスしますか? BTCを担保として使用し、必要なローンを確保する方法を検討するときが来ました。それを達成するのに役立ついくつかの会場を見てみましょう.

編集者のメモ:暗号通貨への投資と取引は非常にリスクの高い取り組みであり、担保としてBTCを活用することで、取引が南下したときに発生する損失を最大化できます。次の記事は教育的なものであり、投資アドバイスではありません。軽く踏む.

所有しているものを活用して、所有していないものを借りる

の概念 信用不良者のためのペイデイローン 新しいものではありません。あなたはローンと引き換えに貸し手に貴重で市場性のある資産の保管を与えます。あなたの担保がどれほど市場性があり価値があるかに応じて、貸し手は無担保(無担保)ローンの借り手よりも良いローン条件をあなたに与えるかもしれません。また、クレジットスコアが低い場合は、担保付きローンがローンを取得する唯一の方法である可能性があります。さらに、次のような企業があります moorcroft ローンが期限内に返済されない場合は、すぐに.

あなたのスコアは何ですか?

担保付きビットコインローン(CBL)は、理想的とは言えない借り手にとっては良い考えかもしれません クレジットスコア (300から629の範囲)。このゾーンは考慮されます 望ましくない そして、有利なローン条件を受け取ることからあなたを失格にします。スコアがその範囲の極端な下限にある場合は、幸運を祈ります どれか 担保付きかどうかにかかわらず、一種のローン.

物語の終わりではない

ただし、クレジットスコアが580であるとします。2008年の大暴落、またはそれ以前のさまざまな状況からゆっくりと回復しています。 信用不良のローン. あなたの仕事の状況は安定しています。さらに良いことに、2013年9月に気まぐれで500ドル相当のビットコインを購入しました。ビットコインは当時125ドルでしたが、現在は6,500ドルで、オープンゲインは25,500ドルです。あなたは伝統的なフラット貸し手(銀行、S&L、P2P)、しかしビットコイン担保貸し手にとって、あなたは潜在的にホットな財産です.

BTCを担保として使用する方法

CBLの申請は簡単です。 CBL貸付プラットフォームオペレーター(貸し手と借り手を接続する)に個人情報を提供し、所有しているビットコインの量を証明します。借りたいフラットの量と期間を選択します。テキサスを拠点とするUnchainedCapital.comでは、ローン・トゥ・バリュー(LTV)比率は50%に固定されます。これは、ビットコインの$ 25,500をすべて担保として差し入れた場合、最大$ 12,750が貸し出される可能性があることを意味します。現在、米国の50州のうち28州の企業と個人のみが、Unchainedでのローンの対価の対象となります。.

金利は8〜14%の範囲で、3〜60か月のローン期間が利用可能です。ローン組成手数料は1パーセントとして記載されています。前払いペナルティは評価されません。 Unchainedは、ビットコインとイーサリアムをローン担保として受け入れます。ローンが承認されたら、Unchainedの特別なコールドウォレットにコインを移すだけです。受領後、フィアットローンの資金は銀行に送金されます。連鎖していない 利息のみ ローン。ローン期間が終了するまで、毎月同額の利息を支払います。次に、元本の支払いを行い、すべてのローン債務を完全に満たします.

マージンコール?デフォルト?

ビットコイン担保の価値が大幅に下がった場合はどうなりますか? Unchainedは、担保の追加または元本の支払いを要求します。これにより、LTV比率が回復し、ローンが校長室に届かなくなります。.

あなたがあなたのローンをデフォルトした場合はどうなりますか? UnchainedCapital.comのウェブサイトによると:

「あなたのローンがいつでもデフォルトに陥った場合、私たちは元本費用と未払いの利息をカバーするためにあなたの担保の一部を清算することを余儀なくされます。残りは、選択した住所に返送されます。」

BCLの追加の選択肢

担保コインローンの分野におけるもう1つの競合企業は、コロラドを拠点とするSALTLending.comです。同様のローン申請、承認、担保譲渡、および証拠金請求プロトコルがこの会社に適用されます。ローンは、米国、ブラジル、スイス、ニュージーランド、英国、およびその他のいくつかの国の適格な借り手が利用できます。 SALTは、借り手に30、40、または50パーセントのLTV比率を選択するオプションを提供します。リスクを嫌う借り手にとって、30%または40%のLTV比率を選択する方が、50%のバージョンよりも理にかなっている場合があります。.

SALTとUnchainedCapitalの主な違いは、前者が 主要な & 興味 利息のみのローンに加えてローン。 SALTは、ビットコイン、イーサリアム、ドージコイン、ライトコインも担保として受け入れます.

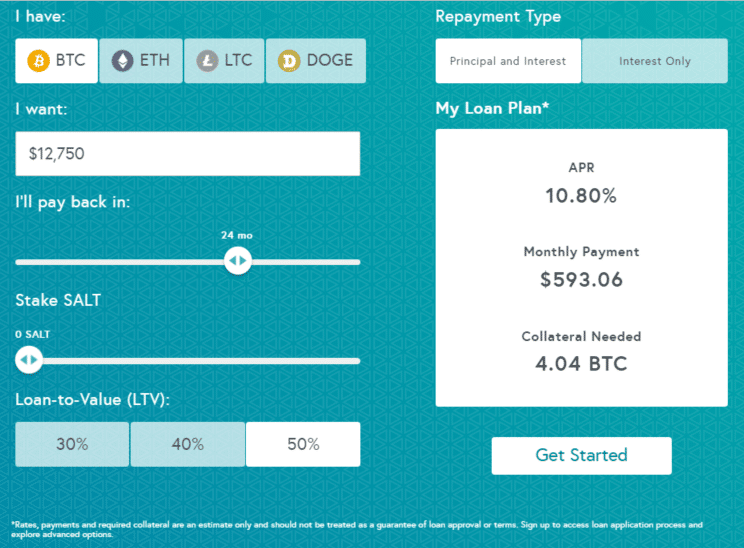

金利とローン条件は異なります。これは、2年間で12,750ドルの条件のスクリーンショットです。, 元利 LTV比率が50%のCBL:

SALT Lendingの画面上のローン計算機を使用すると、すべての主要な入力を調整できます。これは、ビットコインを担保として使用する元利2年ローンです。.

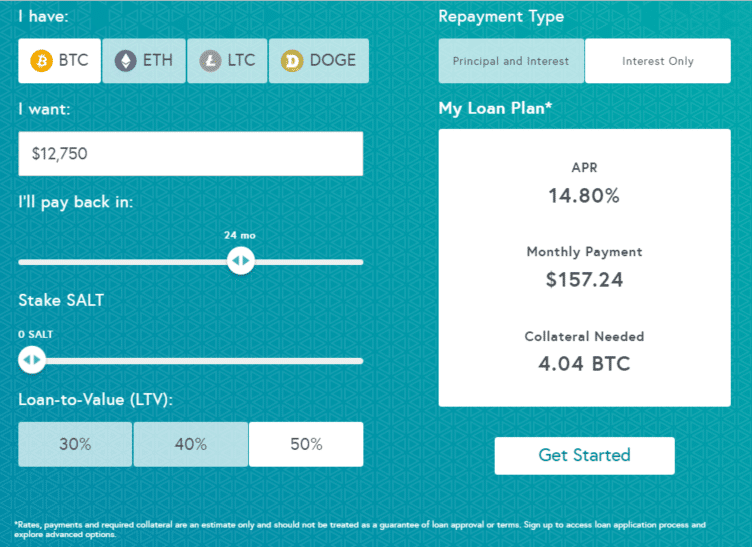

これが同じ架空のローンです。今回は 利息のみ モード:

前の例と同じローンですが、これは利息のみのローンの詳細を示しています.

注意してください ステークソルト インタラクティブローン計算機のスライダー。所有するSALTトークンが多いほど、ローンの金利は低くなります。トークンは、執筆時点でそれぞれ.6200近くで取引されています。現在、SALT メンバーシップ SALTカスタマーサービス部門によると、ローンを取得する必要はありません。 SALTは、固定金利ローンのローン組成、前払いペナルティ、またはクロージング料金を請求しません。.

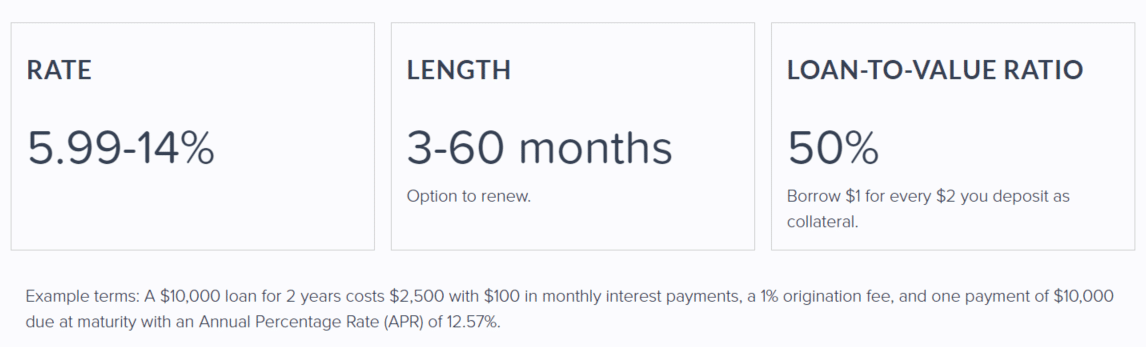

2018年11月11日現在、UnchainedCapitalのウェブサイトに掲載されているローン条件の例を次に示します。

Unchained CapitalのWebサイト、2018年11月11日に示されているローン条件の例。最大5年間のローンが利用可能です。.

可能です、はい。しかし、それは実用的ですか?

SALTLendingおよびUnchainedCapitalのWebサイトの現在の情報に基づくと、CBLを申請し、資格を取得し、場合によっては付与される簡単なプロセスのように見えます。.

完璧な世界

これは、CBLを実装するための好ましい合理的な背景を提供する可能性のある架空のシナリオです。

- テクニカル分析は、ビットコインが主要なサポートレベルを超えて取引されていることを示唆しています.

- 長期的な価格トレンドは、週次および月次チャートで強気です.

- あなたはビットコインの最終的な価格の上昇があなたのローンのサービスのコストを大幅に超えると予想しています.

- あなたはかなりの量のビットコインを所有しており、コインの販売を通じて課税対象のイベントをトリガーしたくない.

- ローンの組成手数料と同様に、ローンの金利は妥当です。.

上昇傾向はあなたのローンの友達です

上記の点から他に何も覚えていない場合, 確かめる CBLが自分に適していると判断した場合、ビットコインは長期的に上昇傾向にあります。ビットコインが長期チャートで一連の高値と安値を続けている場合、CBLがマージンコールを受け取るのははるかに困難です.

だから、成功の確率を最初からあなたに有利に置いてください。ビットコインの着実な上昇傾向の初期から中期にのみCBLを取り出します。通常のCoincentralの読者は、上昇傾向と下降傾向を確認する方法をすでに知っているはずです。.

概要

従来のフラットな貸し手から簡単にローンを取得できない場合、CBLは オンラインペイデイローン 実行可能な代替手段になります。 CBL契約に署名する前に、最良のローン条件を探して、時間をかけてすべての詳細を読んでください。 CBL期間中にビットコインの価格が下落した場合に備えて、マージンコールを回避するための予防措置を講じてください。ビットコインの健全で長期的な上昇傾向の存在を確認することにより、CBLを成功させるためにデッキを積み重ねます.

注:SALT Lending.comおよびUnchainedCapital.comの情報は、2018年11月11日に、各企業のそれぞれのWebサイトのさまざまなセクションから取得されました。.