今年は約 1200万人のアメリカ人 短期ローン業界であるブラックホールに吸い込まれます。短期の小額ローン。 ペイデイローン, に膨らんだ 900億ドルの市場 減速の兆候はありません。ペイデイローンでは、通常、300ドルから5,000ドルの間で借りて、数週間から1年後までどこでも返済します。ただし、1つの落とし穴があります.

ペイデイローンの平均年率(APR)は ほぼ400パーセント. このレートでは、12か月の1,000ドルの前払いは、完全に完済するために4,130.85ドルの費用がかかることになります。この数値を概観すると、クレジットカードの平均APRは約17%です。.

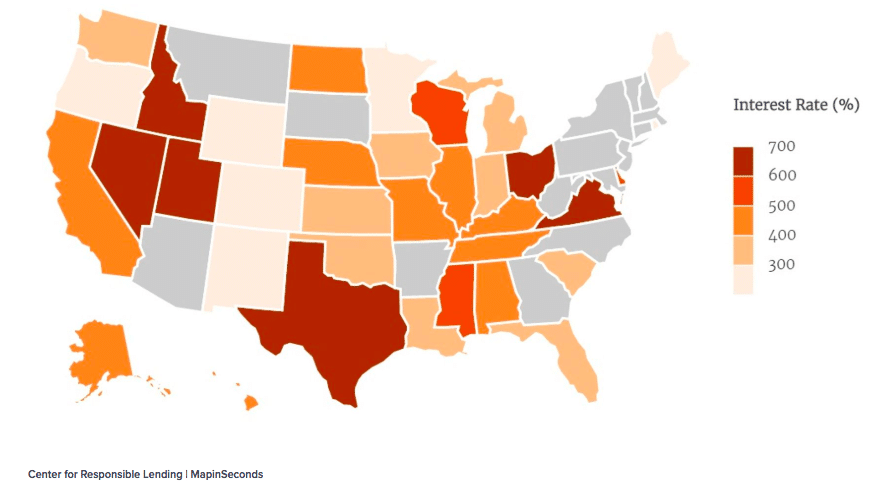

州ごとの平均ペイデイローン金利(出典: CNBC)

ペイデイローンの天文学的な金利のために、それらを借りる人はしばしば、実行可能な方法なしで借金を深く掘り下げて、時間をかけて複数のローンを借りる必要があります。ただし、ビットコインのような暗号通貨がどのように役立つかを説明する前に、問題の根本を分析することが不可欠です.

ペイデイローンがとても人気があるのはなぜですか?

金利が3桁の場合、なぜ誰もがペイデイローンの利用を検討するのでしょうか。少し想像力を働かせて理由を見てみましょう.

共同署名者または販促素材の追加を検討してください。信用不良の場合は、共同署名者または担保を追加すると、ローンを確保するのに役立ちます。信用度の高い共同署名者または 担保として機能する貴重な資産 ローンを取得する可能性を大幅に向上させることができ、より良い取引を得るのにも役立ちます.

あなたが配偶者と2人の子供を持つ中産階級の30歳であると想像してください。あなたは安定した仕事をしていますが、家族の出費で、あなたはほとんど給料から給料まで生きています。仕事の途中のある日、あなたの車は故障します。あなたはそれを整備士に持って行って、それを修理するのに1,000ドルかかることを知るだけです。残念ながら、次の給料日はまだ10日先です.

この時点で、いくつかのオプションがあります。

- 給料日まで車を修理したり、仕事を辞めたり、解雇される危険を冒したりしないでください.

- 家計からお金を取り出して車を修理する.

- あなたがあなたの家族を養いそして仕事を続けることができるようにペイデイローンを取りなさい.

それらのオプションに直面するとき、選択は明白です。多くの場合、これらのローンを利用する人々には他に実行可能な可能性がないため、略奪的なローン提供者は影響を受けることなく金利を引き上げることができます。それほど悪くないものもあることは注目に値します, 最高のペイデイローン金利のこのリスト たとえば、誇張していないいくつかの企業を紹介します.

手元にある本当の問題

略奪的貸付会社を略奪的貸付会社に非難するのは簡単です。そして、開発には規制があります(一種の)それはそれらを抑えるのに役立つ可能性があります。ただし、より広範な問題があります.

隔週の給与は、ペイデイローンの成功の背後にある原動力です。私たちの仮説に戻る:

今から10日後に一括小切手を受け取る代わりに、同じ期間に毎日その金額の10分の1を受け取ることができるとしたらどうでしょうか。翌日現金が流入することを知っていると、車の修理を完済するためのローンを放棄する方がおそらく快適でしょう。ペイデイローンの80%は、前のローンから2週間以内に実行されるため、絶対に避けたい砂場です。.

2週間のボローニャ

詳細な歴史のレッスンを与えることなく、隔週の給料 1930年代に人気を博した. 当時、税金の計算は手動のプロセスでした。給与を毎日配布するのではなく、一定期間にわたってバッチ処理することで、会計士の仕事が簡単になりました。最終的に、2週間の時間枠で解決しました.

今日、電子ファイリングと支払いにより、税務会計と給与計算の複雑さが軽減されています。ただし、まだ1つ、または実際にはいくつかの力があり、隔週の給与傾向が続いています。暗号通貨を長期間使用している場合は、おそらくこれらの障壁が何であるかを推測できます。 仲買人.

長く曲がりくねった道

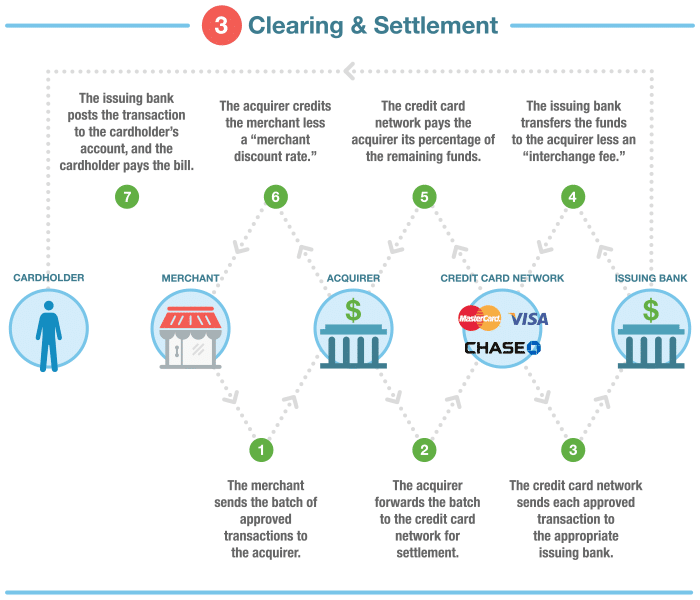

支払い仲介業者の不足はありません。いくつか例を挙げると、発行銀行、クレジットカード会社、買収銀行、給与処理業者があります。各エンティティが途中で請求する料金を無視すると、各エンティティに関連する時間遅延もあります.

中間膨張の明らかなケースは、 自動決済機関(ACH)システム 雇用主が従業員に支払うために使用します。言い換えれば、直接預金。 ACHシステムは、時代遅れのトランザクション期限を実装しており、企業または仲介業者の1つがそれらを見逃した場合、1日から2日の処理遅延につながります。.

1日か2日はごくわずかに思えるかもしれませんが、複数の関係者が締め切りに間に合わないと、合計はすぐに膨らみます。銀行はこれらの凍結された資金の利子を集めるため、このプロセスを改善するインセンティブはあまりありません。.

複雑なクレジットカードプロセスの1つのフェーズ(出典: WalletHub)

毎日の給料に対する2番目の、あまり知られていない障壁は、顧客から企業への支払いプロセスです。通常のクレジットカード取引は、承認のために少なくとも3つの仲介業者を通過するため、企業は取引日から数日後にのみお金を受け取ることになります。この遅延は多くの場合、キャッシュフローの問題につながります。つまり、ACHシステムで許可されていても、企業は従業員にすぐに支払うことができませんでした。.

暗号通貨はどのように役立ちますか?

ビジネスの支払いと給与に暗号通貨を注入することの利点は2つあります。支払いの面では、暗号通貨を受け入れる企業は、キャッシュフローの問題を軽減します。発行銀行やその他の仲介業者からの取引承認を待つ代わりに、いくつかの迅速なブロックチェーン確認の後、お金は彼らの財布に当たります。この承認時間の短縮により、キャッシュフローが開かれ、企業はより頻繁に従業員に支払うことができます。.

さらに、暗号通貨の給与は、従来のACHシステムの制限に縛られません。給料は毎日、週末、または必要に応じて1時間ごとに財布に入れることができます。この自由とスマートコントラクトの機能を組み合わせると、支払いオプションはほぼ無制限になります.

それを実現させる企業

あなたはおそらく、暗号通貨で支払われている人はほとんどいないことを知っています。これは、ソリューションの現在のギャップを示しています。サードパーティのソリューションは必要ないと主張する人もいるかもしれません。雇用主は、給与を従業員の財布に直接転送するだけです。ただし、そうすると、監査や税務上の問題が発生します。.

Bitwageはおそらく最もよく知られている暗号通貨給与計算製品です。これには、定期的な支払いに加えて、時間追跡ソフトウェア、請求書発行、給与のカスタマイズが含まれます.

作業中の別の解決策は、リクエストネットワークです。 Requestは、税務上の簡単な監査と文書化に重点を置いた、支払い要求のプラットフォームです(わかりますか?)。 Bitwageとは異なり、Requestは プロトコルレベル 独自の給与計算ソリューションを構築するために使用できる製品.

最終的な考え

暗号通貨の支払いと給与はほとんどの人に便利さを提供し、略奪的貸付に閉じ込められた1200万人のアメリカ人にとってほぼ必要です。規制が行き詰まり続ける中、暗号通貨の採用がこれらの個人にとって唯一の方法かもしれません。市場の現在のボラティリティがあっても、暗号通貨の給与の利点は明らかです.

毎日の給料を楽しみにし始めるのは時間の問題です-タイムズ あまりにもまばらな隔週の支払いではなく日々.