Ranije ove godine pokrivali smo dva uzbudljiva nova korisnika na polju zajmova podržanih kriptovalutom. Ethlend i SALT lansirani su otprilike u isto vrijeme pred kraj 2017. A sada kada se dio prašine slegao s njihovih odgovarajućih ICO-a, u tijeku je pravi razvoj.

Nakon gotovo godinu dana rada, odlučili smo ponovno posjetiti ove platforme i vidjeti kako se međusobno suprotstavljaju na ovom tržištu koje se razvija: Ethlend vs SOL.

Sva područja tradicionalnih financija probijaju se u kripto. No, kripto zajmovi nude posebno zanimljivu priliku za investitore koji žele zadržati svoju imovinu na blockchainu. Krenimo s nekoliko definicija koje će vas održati u igri:

Zalog (n): Imovina obećana prilikom uzimanja zajma; imovina se oduzima ako zajmoprimac ne može vratiti zajam.

Omjer zajma i vrijednosti (n): Financijski izraz koji zajmodavci koriste za utvrđivanje rizičnosti zajma. Iznos zajma podijeljen s iznosom kolaterala daje vam postotni omjer.

Što je Ethlend?

Ethlend je decentralizirana platforma za zajam kriptovaluta. Prava ljepota Ethlenda leži u njegovoj mreži ravnopravnih zajmova. Iako to znači da neće biti u skladu s većinom državnih, državnih i pokrajinskih zakona, ipak stvara daleko pristupačniji sustav ljudima širom svijeta. I ovo je zaista u središtu revolucije kriptovaluta.

![]()

Budući da Ethlend radi isključivo putem pametnih ugovora Ethereum, Ethlend nikad ne drži novac. Nadalje, to znači da zajmoprimci i zajmodavci mogu koristiti imovinu zasnovanu na Etu i Etu, kao što su OmiseGo i Augur, kada se obvezuju na ugovor.

To je možda najveći nedostatak ekosustava samo za kriptovalute. Većina nas još uvijek svakodnevno trguje s papirnatom valutom i najvjerojatnije će htjeti zajam USD, Euro ili neke druge lokalne valute. Naravno, moramo imati na umu da uvijek postoji neki element centralizacije kada se u jednadžbu uvodi fiat gateway. Dakle, ovo je ili dobra ili loša stvar, ovisno o vašem stajalištu.

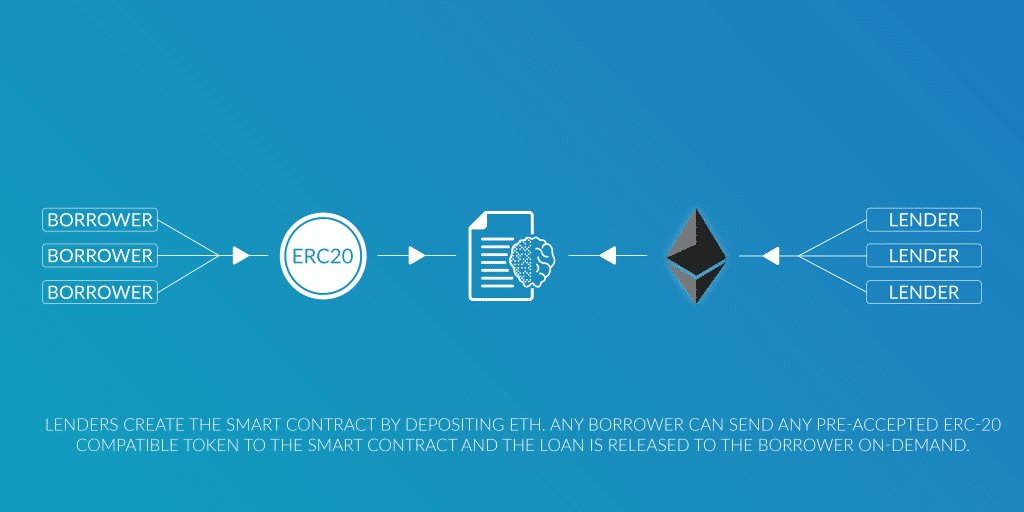

Postupak zajma prilično je jednostavan. Dvije će strane pokrenuti pametni ugovor i složiti se s uvjetima za cijene, kolateral i tako dalje. Zajmoprimci će tada obično objavljivati svoje tokene utemeljene na Ethereumu i posuđivati svoje Ethereum. Nakon što se sve potvrdi, mreža Ethlend prenijet će Ethereum zajmoprimcu koji će redovito morati vraćati Zajmodavca u Ethereum (s kamatama).

Osnovni postupak za zajmoprimce i zajmodavce na platformi je sljedeći:

Postupak Ethlend

Za dublji pogled na Ethlend pogledajte naš detaljni vodič za Ethlend.

Što je posudba soli?

SALT je centralizirana platforma za zajam kriptovaluta. Glavna karta za SALT zajmoprimce je sposobnost posudbe hladnog, tvrdog gotovine protiv njihove kripto imovine. Ovo je puno praktičnije za čovjeka na ulici.

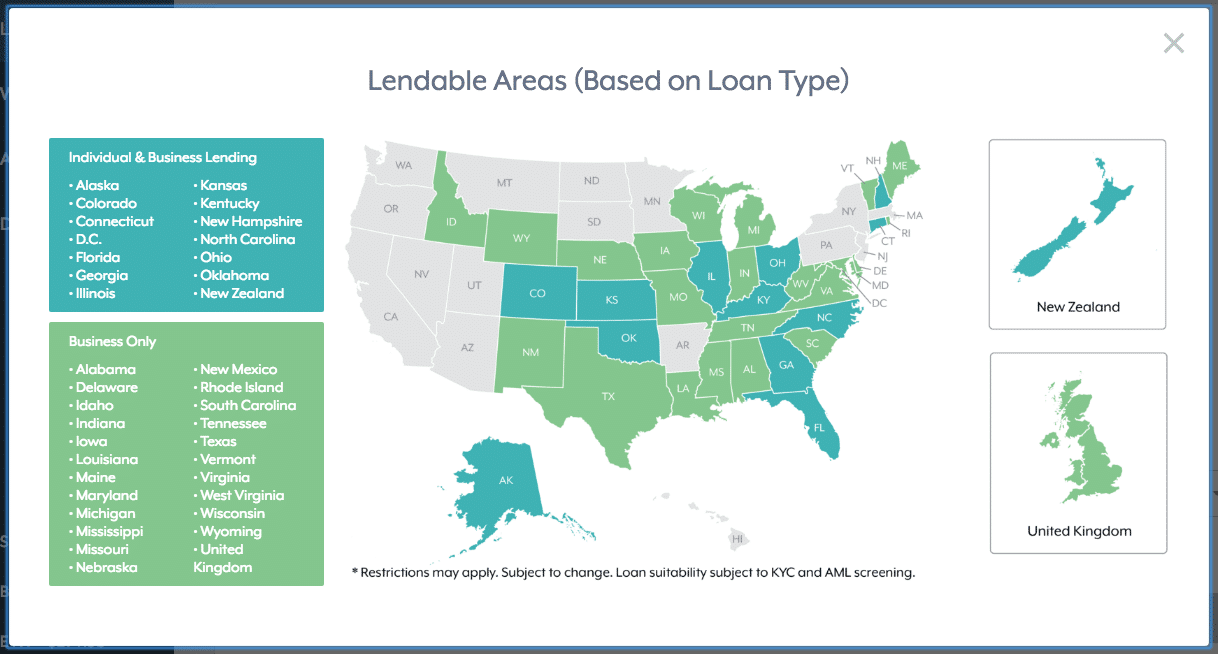

Mreža, međutim, ima neke strože zahtjeve ako planirate ići ovom rutom. Za početak su podržani samo kupci u određenim američkim državama, Velikoj Britaniji i Novom Zelandu:

Ograničena područja zajma dostupna putem platforme Salt

Iako ovo stvara neke zaštitne mjere za korisnike, očito će nedostatak dostupnih lokacija natjerati korisnike širom svijeta da traže alternativna rješenja.

Drugo, zajmodavac možete postati samo ako ste ovlašteni investitor. U SAD-u to znači da ćete morati dokazati neto vrijednost od najmanje milijun dolara. Napokon, SALT će zahtijevati KYC / AML Provjera (poznajte svog kupca / pranje novca) prije nego što možete stvoriti ugovore na njihovoj mreži.

Postupak SALT posudbe razlikuje se samo od Ethlenda po kripto nasuprot fiat kolaterala umjesto čiste kripto valute. Nakon što se dogovore i odobre uvjeti zajma, zajmodavac će položiti za npr. USD na bankovnom računu dužnika dok pametni ugovor zaključava zajmoprimce u kripto. Zajmoprimac će morati redovito vršiti plaćanja u USD, a u slučaju neispunjavanja obveza, njegova imovina će se prenijeti zajmodavcu.

U ovoj su fazi podržani samo Ethereum ili Bitcoin. Za raščlambu SALT-a pogledajte naš detaljni vodič za SALT.

Povlastice

Iskorištavanje vaše kripto imovine

Možda je najveća korist korištenja vaše kriptografije kao kolaterala dugoročna aprecijacija cijene fiat valute. Još jedna svjetska financijska kriza potencijalno se nazire i zadržavanje solidne kripto imovine poput Bitcoina i Ethereuma ima puno smisla u slučaju takvog događaja.

Ponekad vam treba novac u kratkom roku, to je neizbježno – automobil se pokvari, hitna je medicinska pomoć ili prijatelj treba vašu pomoć. Sada ne morate nužno prodati kripto da biste dobili novac u ruke. Naravno, ovo se zasad odnosi samo na SOL, ali u budućnosti, ako se kripto koristi za dnevne troškove, onda očekujte da će Ethlend dobiti na popularnosti.

Porezni odgoda

Porez na kripto-veze prilično je ljepljiv problem u mnogim zemljama. Ulagači još uvijek nemaju jasnoće u mnogim slučajevima, a regulatori se još uvijek hvataju u koštac s načinom na koji se nositi s ovom neočekivanom novom klasom imovine. Uz to, svoje slatko vrijeme obično uzimaju standardizirajući stvari za širu javnost.

Zajmovi za virtualnu imovinu omogućuju vam odgodu poreza na kapitalnu dobit dok ne budete morali prodati svoju kripto na fiat burzi. Naravno, plaćate kamate na zajam, pa ići ovim putem bez istinske potrebe zajma zapravo nema smisla samo po sebi.

Neki potencijalni rizici

Rizik promjene tečaja

Svaki kriptozajam zahtijeva dvoje drugačiji sredstva da bi pametni ugovor bio valjan. Razumljivo je da tijekom razdoblja zajma postoji vrlo velika mogućnost promjene tečaja.

Ilustrirajmo na primjeru: korisnik treba posuditi 500 USD za hitne slučajeve. On ima 2 Eth koja se mogu koristiti kao zalog (trenutno se trguje na cijeni od (275 USD po Eth) Omjer zajma i vrijednosti = 500 USD / 550 USD (275 USD po Etu) = 90,9%.

Ako vrijednost Etera dramatično padne nakon što je ugovor sklopljen i posljedično omjer pređe razinu od 90%, morat ćete izvršiti poziv za održavanje kolaterala. Drugim riječima, morat ćete osigurati više blockchain imovine ili otplatiti veći dio zajma da biste vratili ovu razinu natrag.

Već vidite kakav bi to pritisak mogao vršiti i na zajmoprimca, a posebno na zajmodavca. Zajmodavac mora pričekati da tim SALT-a uskoči i obračuna se s zajmoprimcem prije nego što ona može preuzeti posjed osiguranja. Ako bi htjela da joj se vrati fiat valuta, morala bi pričekati da primi kripto, zatim je premjestiti na mjenjačnicu, prodati i na kraju prebaciti na svoj bankovni račun. Do tog trenutka imovina bi mogla vrijediti puno manje od iznosa koji je uopće posudila.

Loša upotrebljivost & Postupak

Oba projekta trpe zbog loših objašnjenja vezanih uz upotrebu njihovih usluga. Kreditna industrija oduvijek je bila napuhana tehničkim uvjetima i nejasnim procesima. Ethlend vs Salt ovdje se ne razlikuje. Čini se da vas obje web stranice pokreću u postupak zaduživanja, a da pritom nisu jasno izloženi kako djeluju zajmovi za kriptovalute, tj. Kako rade za običnog čovjeka! Ne stručnjak za zajam. Oba projekta očajnički trebaju upotrijebiti neki dizajn upotrebljivosti.

Sigurnost & Cenzura

U ovoj fazi Ethlend podržava samo Metamask za prijenos blockchain imovine. MetaMask trenutno nije najsigurnija metoda za prijenos vaše kriptovalute. Nekoliko je korisnika u prošlosti bilo hakirano ili krađeno identitetom i dok ne postane dostupna izvrsna razina zaštite Ethereum novčanika temeljena na pregledniku, to ostaje sigurnosni problem. Zajednica bi radije vidjela decentralizirano rješenje hardverskog novčanika koje se koristi u projektima poput AirSwap-a.

Osim toga, Google nedavno izvukao MetaMask iz trgovine Chrome bez objašnjenja. Ovo zapravo i nije bio veliki problem od pokretanja MetaMaska. Međutim, ako Google ima moć potpuno ukloniti dodatak kad god to poželi, gdje to ostavlja zajmoprimca i zajmodavca kad treba prenijeti imovinu?

Arbitraža

U teoriji, decentralizacija može riješiti mnoga pitanja koja se mogu naći u kreditnoj industriji. Međutim, u slučaju spora, neka vrsta središnjeg tijela ili arbitra i dalje će morati riješiti problem dviju strana. Tko će to biti? SOL ili zaposlenici Ethlenda? Neovisni arbitri? Ta će pitanja kad tad podići ružne glave. I oba projekta trebat će ih riješiti na pošten i transparentan način kako bi sustav mogao funkcionirati.

Konačne misli: Ethlend vs Salt

SALT ima centraliziraniji osjećaj za projekt. Međutim, to ga ne čini inferiornim. U stvari, to je daleko uglađenija mreža od Ethlenda, a uz vrhunski tim i savjetnike za pokretanje, ima i veći rodovnik. Sučelje je glatko i ima pravu profesionalnost. No centralizirano upravljanje i nedostatak lokacija širom svijeta na kojima su dostupni gotovinski zajmovi natjerat će zajmoprimce u kriptovalute da traže druga rješenja.

S druge strane, Ethlend će se svidjeti korisnicima širom svijeta jer je daleko decentraliziraniji. Nadobudni poduzetnici koji su tradicionalno bili isključeni iz elitnog bankarskog sustava možda će po prvi puta imati pristup kapitalu. Ne bi bilo iznenađenje kada bi čuli da ljudi grade nove virtualne tvrtke sa samo nekoliko Ethereuma i snom. Naravno, projekt je puno manje profesionalan i korisnicima predstavlja veći sigurnosni rizik. Nedostatak fiat-zajmova također je glavni nedostatak.

Sad ste možda sletjeli ovdje u nadi da ćete pronaći točno rješenje za svoje pitanje, “koja je bolja platforma za kripto posudbu?” Nažalost, odgovor zapravo nije tako jednostavan. Nakon pažljivog razmatranja, čini se da zaista ne postoji konačan izbor. Ethlend vs Salte stereotipna je usporedba jabuka s narančama – sve je stvar preferencija.